Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Mediante el Concepto 0398 de junio 29 de 2021, el Consejo Técnico de la Contaduría Pública –CTCP– indica que para efectos contables lo primero por tener en cuenta es que los hechos económicos deben ser reconocidos por su esencia económica y no únicamente por su forma legal, de acuerdo con lo establecido en el artículo 3 de la Ley 1314 de 2009. De allí que, si la entidad transfiere el control del activo y no conservó riesgos y beneficios significativos, lo que procede es la baja del activo en la fecha en que se transfirió el control, reconociendo los nuevos derechos derivados de su transferencia que en este caso sería una cuenta por cobrar.

Sin embargo, para el caso expuesto en el concepto sobre la venta de un vehículo si la autorización para el blindaje del mismo se configura como un requisito indispensable para considerar la transferencia del control, la entidad que vende el vehículo no podría dar de baja el activo de sus estados financieros, dado que aún conservaría los riesgos y ventajas significativas. Para ello se deberán evaluar las circunstancias específicas de la transacción y el juicio profesional en la aplicación del marco normativo contable.

El CTCP señala que en algunas ocasiones entregar el vehículo no implica el traslado de los riesgos y ventajas asociados a la propiedad del activo, por lo que deben analizarse los riesgos relacionados con accidentes de tránsito, permisos o multas para proceder a su venta.

Así las cosas, si la entidad luego de realizar la evaluación respectiva da por sentada la transferencia del activo, podrá darlo de baja y reconocer la cuenta por cobrar desde el momento en que se efectúa la venta. Sin embargo, para efectos fiscales debe tenerse en cuenta que la venta de un vehículo al cual no se le ha realizado el proceso de traspaso se considera patrimonio de la entidad titular dueña del activo, por lo que deberá reconocerse así, y el valor recibido en la venta del activo deberá reconocerse como un pasivo. Cuando se realiza el traspaso se podrá reconocer el ingreso.

Los ingresos son incrementos en los beneficios económicos que fluyen hacia una entidad a modo de aumentos en el activo o disminuciones en el pasivo, dando como resultado un incremento en el patrimonio.

Te contamos cuáles son las principales fuentes de ingresos de las propiedades horizontales.

¿A los ingresos por las pensiones del exterior percibidas por un residente en Colombia se les pueden restar ingresos no gravados como, por ejemplo, los aportes por salud?

¿Cómo deben contabilizar los ingresos las agencias de viajes? ¿La sola emisión de la factura implica reconocer ingresos aun sin haber incurrido en gastos?

¿Los supermercados de cadena pueden utilizar el concepto 4014 del formato 1007 para reportar en exógena del año gravable 2020 los ingresos recaudados con tarjetas de regalo?

¿Por qué no todas las facturas emitidas deben reconocerse como ingresos?

¿Cuáles son los nuevos conceptos que se usarán en el formato 1007 para reportar los ingresos propios obtenidos durante el año 2020?

Conoce en qué consisten las obligaciones de desempeño planteadas en la NIIF 15 como uno de los pasos para el reconocimiento de ingresos derivados de contratos con clientes.

También conocerás las dos formas para determinar el momento en que se satisfacen estas obligaciones según la normativa vigente.

Dane le preguntó a los colombianos cuáles han sido las principales dificultades que han presentado los hogares por culpa de la pandemia.

¿Cómo determinar correctamente el IBC de los trabajadores dependientes e independientes para evitar procesos de fiscalización por parte de la UGPP?

A continuación, la abogada Angie Marcela Vargas, especialista en Derecho laboral y de Seguridad social, resuelve las principales inquietudes relacionadas con el funcionamiento y los procesos de fiscalización por parte de la UGPP.

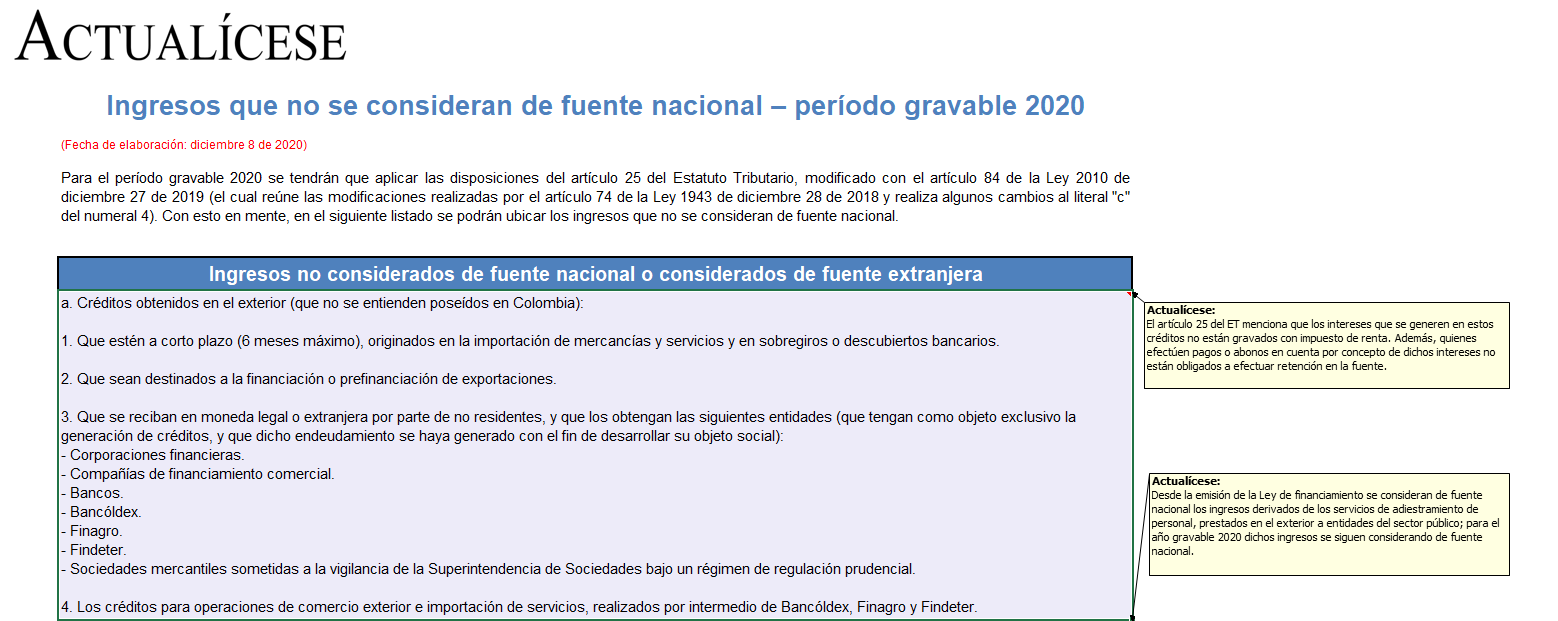

En este formato en Excel conocerás cuáles son los ingresos de fuente extranjera que se tendrán en cuenta para el período gravable 2020.

Este formato ha sido generado conforme a lo expuesto en el artículo 84 de la Ley 2010 de diciembre 27 de 2019, e incluye material relacionado y comentarios.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”