Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

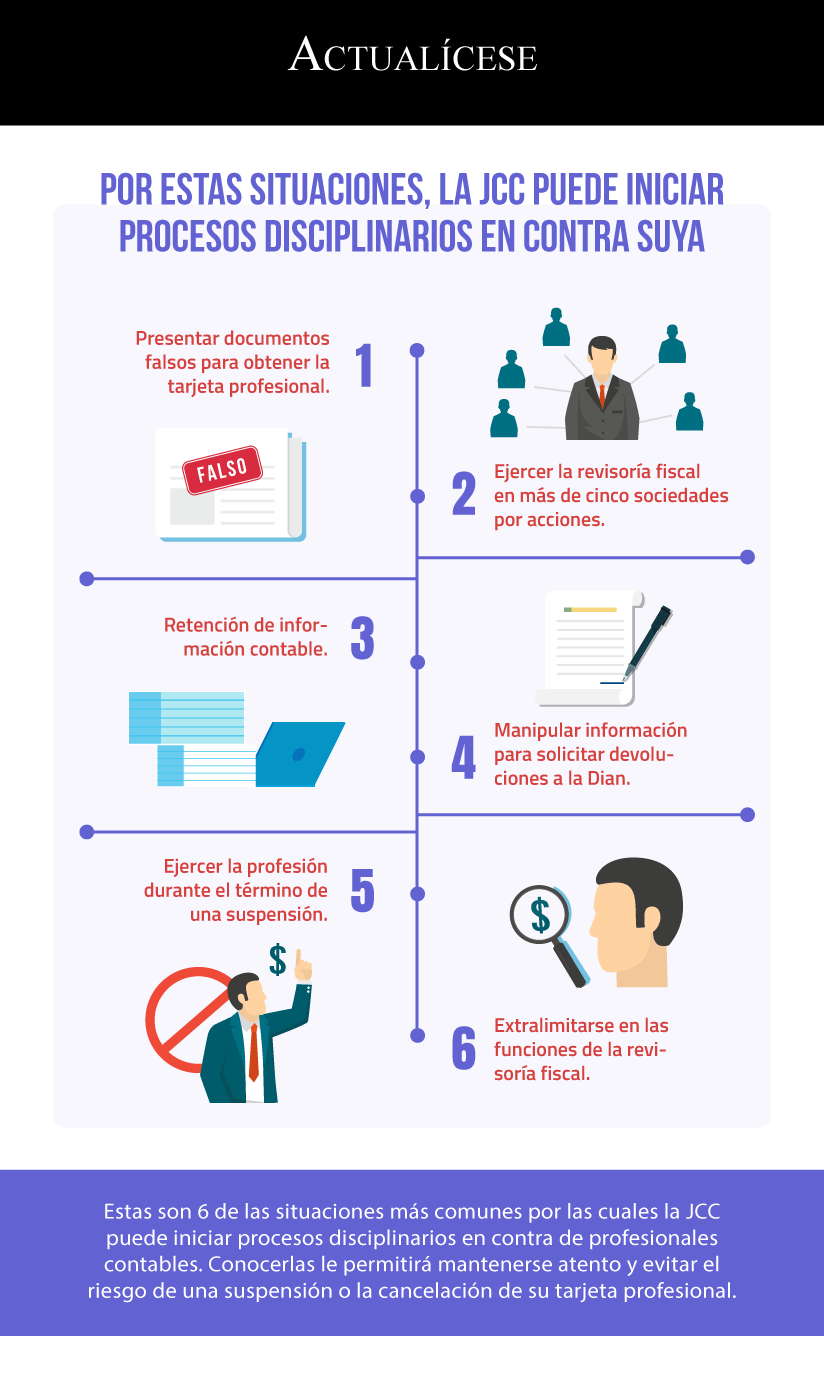

Estas son 6 de las situaciones más comunes por las cuales la JCC puede iniciar procesos disciplinarios en contra de profesionales contables. Conocerlas le permitirá mantenerse atento y evitar el riesgo de una suspensión o la cancelación de su tarjeta profesional.

En un concepto reciente, el Consejo Técnico de la Contaduría Pública –CTCP– realizó una revisión de la normatividad vigente, para determinar si existe un límite en cuanto a las contabilidades que puede aceptar el contador, y señaló que este debe observar su capacidad técnica.

El contador público, durante el desarrollo de sus encargos, puede verse envuelto en situaciones que lo lleven a incumplir las normas de la profesión, lo cual puede deberse a desconocimiento o a la priorización de intereses particulares. Aquí explicamos 6 de las conductas más recurrentes.

El contador público debe evaluar la posible existencia de inhabilidades e incompatibilidades que le impidan aceptar un contrato. Hemos preparado cinco preguntas en relación con situaciones comunes para el contador, para que puedas aprender en qué casos resulta mejor abstenerse de aceptar un encargo.

El ejercicio de la contaduría pública exige del profesional un comportamiento ético en todas sus actuaciones, en especial en lo relacionado con la independencia y la objetividad. Esto no puede garantizarse cuando el contador de una entidad ejerce al tiempo como su representante legal.

No existe inhabilidad alguna para que el contador público que haya revisado una contabilidad sin tener el carácter de revisor fiscal, ni de funcionario público, se desempeñe como contador de la misma compañía, inmediatamente después de culminar dicha revisión.

Respondiendo a la consulta planteada en la presente doctrina, el CTCP reitera que dentro de las inhabilidades del contador público se encuentra la de tener parentesco dentro del cuarto grado de consanguinidad, primero civil o segundo de afinidad con alguna de las partes.

El CTCP trae a colación lo planteado en el Concepto 289 de 2017, donde concluye que no existe impedimento para que el auditor externo de una compañía pueda ejercer como revisor de la misma en un periodo posterior.

El CTCP concluye que en la Ley 43 de 1990 no existe un impedimento expreso para que los contadores públicos presten sus servicios profesionales a un familiar.

En la presente doctrina, el CTCP trae a colación los artículos 48, 49 y 50 de la Ley 43 de 1990, al igual que el Código de Ética, compilado en el Decreto 0302 de 2015 para referirse a las inhabilidades del contador público y revisor fiscal.

El CTCP concluye que no existe impedimento expreso en el que se prohíba a un contador público de una propiedad horizontal aspirar al cargo de administrador. Sin embargo, el contador se debe ceñir a lo indicado en el reglamento de la PH y en las disposiciones de la asamblea general.

El CTCP concluye que no existe impedimento expreso en el que se prohíba a un contador público de una propiedad horizontal aspirar al cargo de administrador.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”