Los empleadores del país deben consignar en el fondo público o privado las cesantías correspondientes al tiempo laborado en el 2023 y tienen como fecha límite el 14 de febrero. Además, deben pagar a sus trabajadores el valor de los intereses a las cesantías a más tardar el 31 de enero.

En esta publicación se resaltan aspectos relacionados con la liquidación y pago de las cesantías, las cuales hacen parte de las obligaciones a cargo del empleador frente a sus trabajadores vinculados bajo un contrato laboral con la organización.

¿De la liquidación de los intereses a las cesantías puede descontarse un período de suspensión del contrato de trabajo?

La ley laboral establece que un período de suspensión del contrato de trabajo puede descontarse del pago de determinados conceptos.

Conoce, a continuación, cómo liquidar los intereses a las cesantías cuando ha existido dicho período de suspensión.

Las cesantías son una prestación social que debe ser liquidada desde el 1 de enero al 31 de diciembre y ser consignada a más tardar el 14 de febrero de cada año en el fondo previsto para el efecto.

Conoce las pautas que debes tener en cuenta respecto a la liquidación y pago de esta prestación.

Los efectos de la suspensión del contrato de trabajo suponen que el empleador puede realizar descuentos de dicho período para la liquidación de las cesantías e intereses a las cesantías.

A continuación, conoce cómo liquidar esta prestación cuando hubo un período de suspensión contractual.

En qué consisten las cesantías y cómo realizar su pago correctamente hacen parte de las diferentes dudas que serán resueltas a continuación, para de esta manera evitar el pago de sanciones al empleador.

Al final de cada año, los empleadores tienen la obligación de preparar el proceso de liquidación de las prestaciones sociales de cada uno de sus empleados. Para 2020, deberán tener en cuenta los efectos de las medidas laborales tomadas frente al COVID-19 sobre la liquidación de estas prestaciones.

¿Cuál es el tratamiento tributario de las cesantías y los intereses a las cesantías en el impuesto de renta, teniendo presente que dichos pagos se liquidan con corte al 31 de diciembre, pero son cancelados en el año siguiente?

Se aproxima el cierre del año 2020 y, a partir de las medidas tomadas por los empleadores por la crisis derivada de la propagación del COVID-19, se han dado nuevas condiciones a tener en cuenta para la liquidación de las prestaciones sociales.

¿Cuál es el tratamiento tributario en el impuesto de renta de los intereses de cesantías pagados por el empleador y los rendimientos recibidos desde el fondo de cesantías?

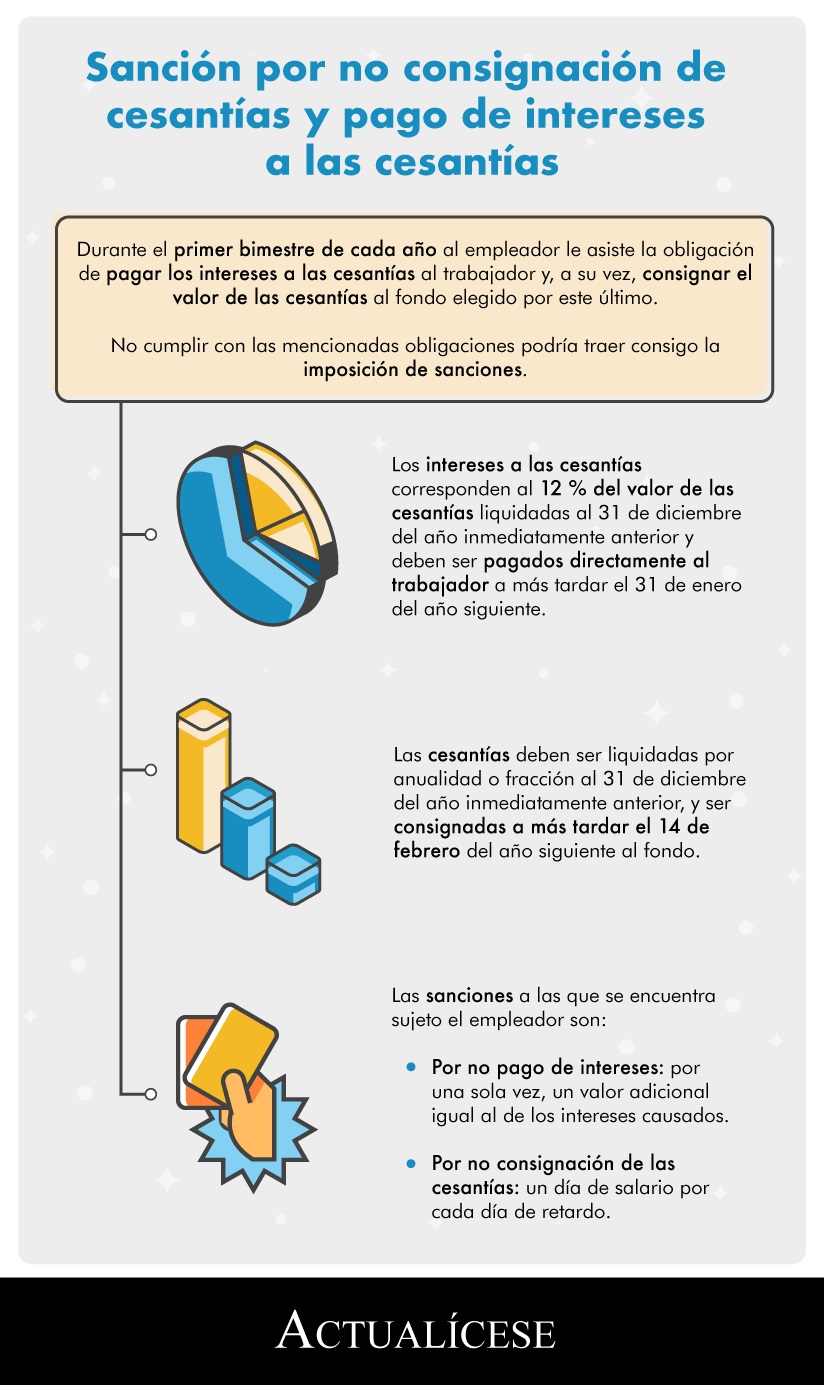

Durante el primer bimestre de cada año al empleador le asiste la obligación de pagar los intereses a las cesantías al trabajador y, a su vez, consignar el valor de las cesantías al fondo elegido por este último.

No cumplir con las mencionadas obligaciones podría traer consigo la imposición de sanciones.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”