Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿Cómo se reconoce un sobrante de inventarios muy importante que resultó en el conteo físico que se hizo al implementar un nuevo sistema ERP? ¿Cuáles normas debemos considerar? Si los sobrantes son inventarios de baja rotación de períodos anteriores y se quiere tener el control, ¿cómo reconocerlos sin generar ingresos tributarios?

Consejo Técnico de la Contaduría Pública Concepto 0007 Enero 11 de 2022 El CTCP explica que para efectos contables el costo de inventarios puede ser determinado mediante el sistema permanente o el sistema periódico. Para descargar este documento en PDF, haz clic aquí (213 Kb)

Los inventarios son activos que se tienen con el propósito de ser vendidos, transformados o utilizados en la prestación de un servicio.

¿Los inventarios retirados para obsequiarse a los empleados pueden seguirse calificando en dicha categoría? ¿Cuál es su tratamiento contable?

La respuesta aquí.

Un aspecto importante para el reconocimiento de los inventarios es la distribución de los costos de producción de los productos conjuntos y subproductos, pues el Estándar para Pymes señala un tratamiento diferente para cada uno.

En este editorial te contamos más al respecto.

Los inventarios de una empresa deben ser controlados constantemente, y para ellocabe mencionar que en su contabilización se debe tener en cuenta la sección 13 del Estándar Internacional para Pymes, que aplica para las empresas del grupo 2.

Aplica de manera adecuada los lineamientos contables sobre los inventarios. Conoce las generalidades, las mediciones, los sistemas de control y los métodos de valuación, entre otros aspectos clave para el tratamiento de esta importante partida de los estados financieros.

El elemento determinante de los activos no financieros son sus características físicas, las cuales determinan su valor.

Es importante el correcto reconocimiento de estos activos en las pymes, puesto que son los que generan la mayor parte de ingresos y utilidades en la mayoría de estas entidades.

Los métodos de valoración de inventarios son una herramienta que proporciona información importante y útil para la toma de decisiones administrativas y contables en una empresa.

En esta oportunidad te contamos en qué consisten estos métodos y las situaciones en que podrían usarse.

En esta conferencia, el Dr. Carlos Sastoque afirma que, para evitar los desperdicios, malos usos y pérdidas de inventarios y lograr la máxima certeza sobre las existencias físicas al cierre de año y su correcta valuación, el profesional contable debe vigilar su manejo, almacenamiento, registro y control y el proceso de planeación de la toma […]

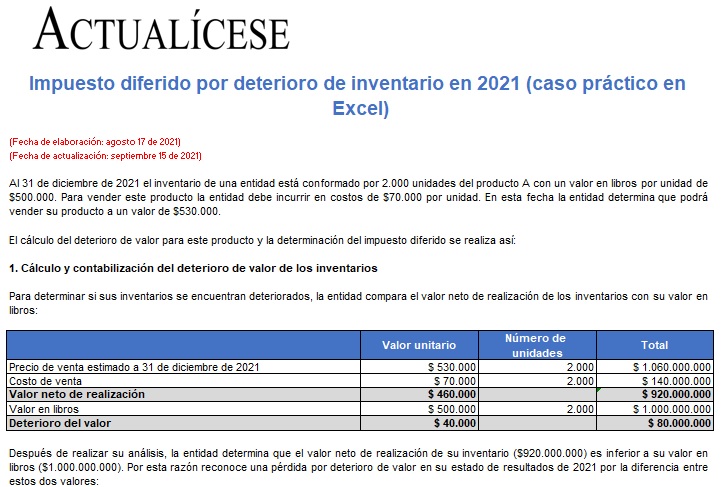

Las pérdidas por deterioro del valor de los inventarios generan una partida conciliatoria sobre la que se debe reconocer un impuesto diferido activo, toda vez que no son aceptadas fiscalmente sino hasta el momento de su enajenación.

En este formato encontrarás un caso práctico sobre el tema.

Mediante el Concepto 0477 de agosto 12 de 2021, el Consejo Técnico de la Contaduría Pública –CTCP– reiteró las indicaciones de la consulta realizada a la misma entidad mediante el Concepto 0814 de agosto 29 de 2020 frente uso de la TRM en el reconocimiento contable de la mercancía importada, así:

• Inventario pagado de contado a un proveedor del exterior utilizando la moneda local para su giro: se utiliza la tasa de cambio de la transacción, la cual corresponde a la tasa de cambio de giro al proveedor.

• Inventario pagado por anticipado en una fecha previa a un proveedor del exterior utilizando moneda local para su giro: se utiliza la tasa de cambio de la fecha cuando se giró el anticipo, la cual corresponde a la tasa de cambio del giro al proveedor.

• Inventario pagado a crédito a un proveedor del exterior utilizando la moneda local para su giro o inventario pagado a crédito a un proveedor del exterior utilizando moneda extranjera para su giro: se utiliza la tasa de cambio promedio en la fecha de reconocimiento del inventario o la tasa promedio del mes. En este caso es pertinente reconocer una cuenta por pagar al proveedor del exterior por ese valor; el pasivo, por ser monetario, debe actualizarse a la tasa de cierre afectando el resultado del período por diferencia en cambio.

Así las cosas, cuando la entidad asume la obligación con el proveedor y no puede evitar la obligación de realizar el pago, debe reconocerse la cuenta por pagar y el inventario en tránsito. Si el inventario se ha pagado de forma anticipada, se entenderá que debe reconocerse un inventario en tránsito y un menor valor del anticipo cuando si el proveedor ha cumplido con su obligación respecto del acuerdo suscrito en el momento de la transacción.

¿Cuáles son las características de un diseño óptimo de controles para el proceso de toma física de inventarios?, ¿cuáles serían algunos ejemplos de dichos controles?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”