Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La UIAF estableció controles sobre el origen y destino de los recursos involucrados en las operaciones adelantadas por parte de los proveedores de servicios de activos virtuales, tendientes a mitigar los riegos de LA/FT presentes en dicha actividad.

Conoce los plazos de reporte, obligados y más aquí.

La ANM permitirá a la UIAF consultar las bases de datos de titulares y comercializadores mineros en tiempo real para prevenir y detectar lavado de activos en el sector.

Las unidades de inteligencia financiera reúnen los informes sobre operaciones sospechosas que proporcionan las entidades reportantes para combatir el lavado de dinero.

Para el desarrollo de productos de inteligencia financiera, la UIAF usa información de los reportes de operaciones sospechosas –ROS–.

El año anterior 273 personas fueron imputadas por estar involucradas en lavado de activos y blanqueo de capitales. También, 243 personas fueron capturadas por actividades ilícitas.

Supersociedades estableció los plazos para la presentación de los informes de prácticas empresariales, prevención del riesgo de LA/FT/FPADM y programas de transparencia y ética empresarial.

En este artículo presentamos los obligados y vencimientos para el reporte de estos informes.

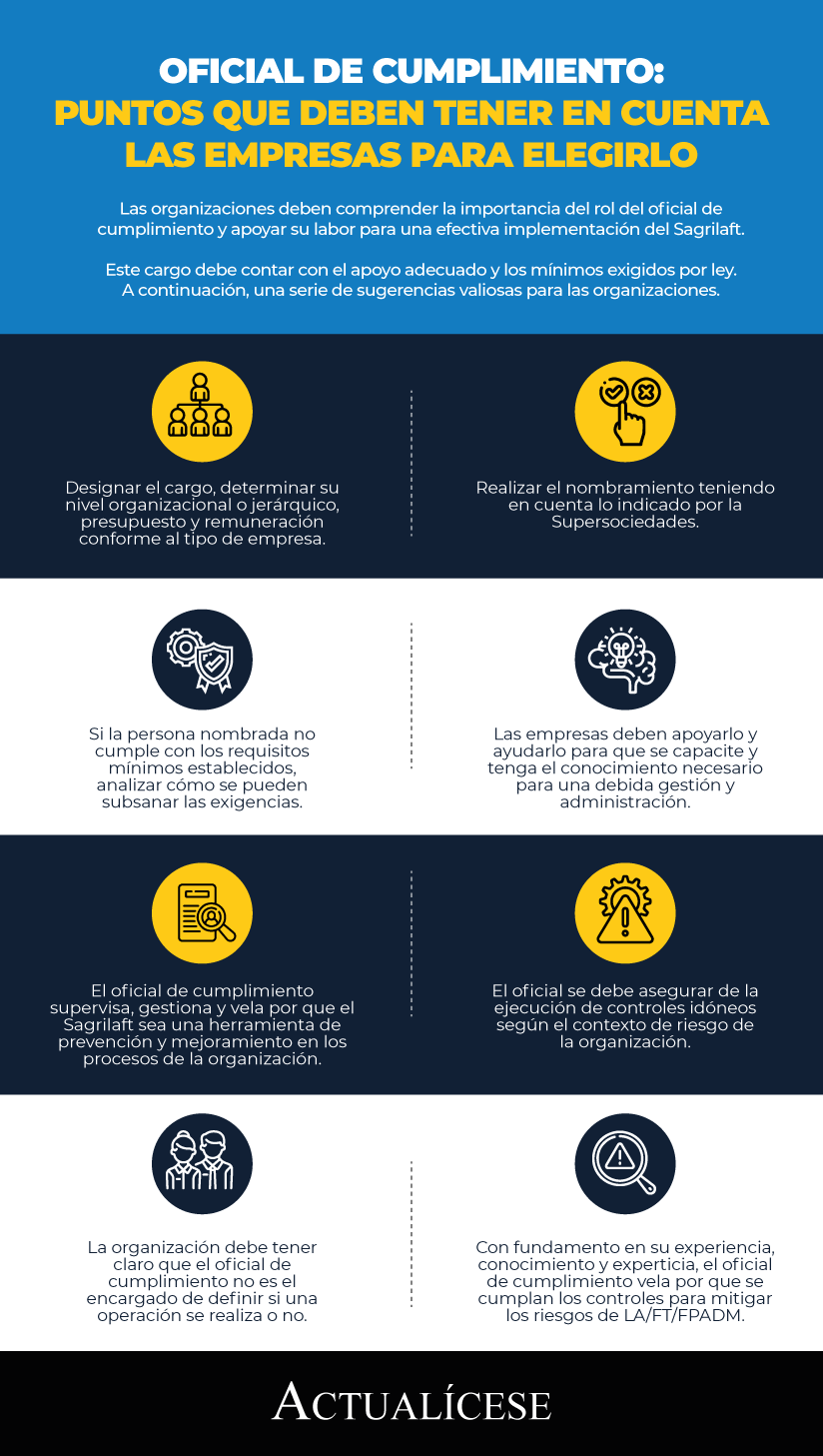

Las organizaciones deben comprender la importancia del rol del oficial de cumplimiento y apoyar su labor para una efectiva implementación del Sagrilaft.

Este cargo debe contar con el apoyo adecuado y los mínimos exigidos por ley. A continuación, una serie de sugerencias valiosas para las organizaciones.

El oficial de cumplimiento es una figura que debe gozar de autonomía y contar con recursos para su óptima gestión.

Este recomienda a la organización el proceder y vela porque se cumplan los controles y procedimientos enfocados a mitigar los riesgos de lavado de activos y financiación del terrorismo.

Algunos de los avances presentados contra el lavado de activos están relacionados con el alcance del SARLAFT 4.0, el SAGRILAFT 3.0, la creación del Registro Único de Beneficiarios Finales por parte de la Dian.

Por lo general, los países cuentan con leyes e instituciones que cumplen con las recomendaciones para prevenir el lavado de dinero, pero son ineficaces en la práctica.

Existe un abismo entre lo que hacen los gobiernos, la policía, los reguladores y la implementación por parte de las empresas.

Puede que algunos contadores no realicen a través de sus firmas acciones de lavado de activos, pero sí conciban y aconsejen prácticas ilícitas a sus clientes, por lo que este tema deberá ser parte de un análisis frecuente.

El revisor fiscal debe estar involucrado y obtener evidencia suficiente y apropiada en los aspectos que involucran la identificación de señales de lavado de activos o sobornos.

En este caso de estudio encontrarás los aspectos que se deben de tener en cuenta frente a estas señales.

En la aplicación del Sagrilaft deben tenerse en cuenta los riesgos LA/FT inherentes a la actividad de la empresa, determinando cada uno de los factores de riesgo.

En este caso de estudio, encontrarás los aspectos que se deben tener en cuenta en la etapa de identificación y medición.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”