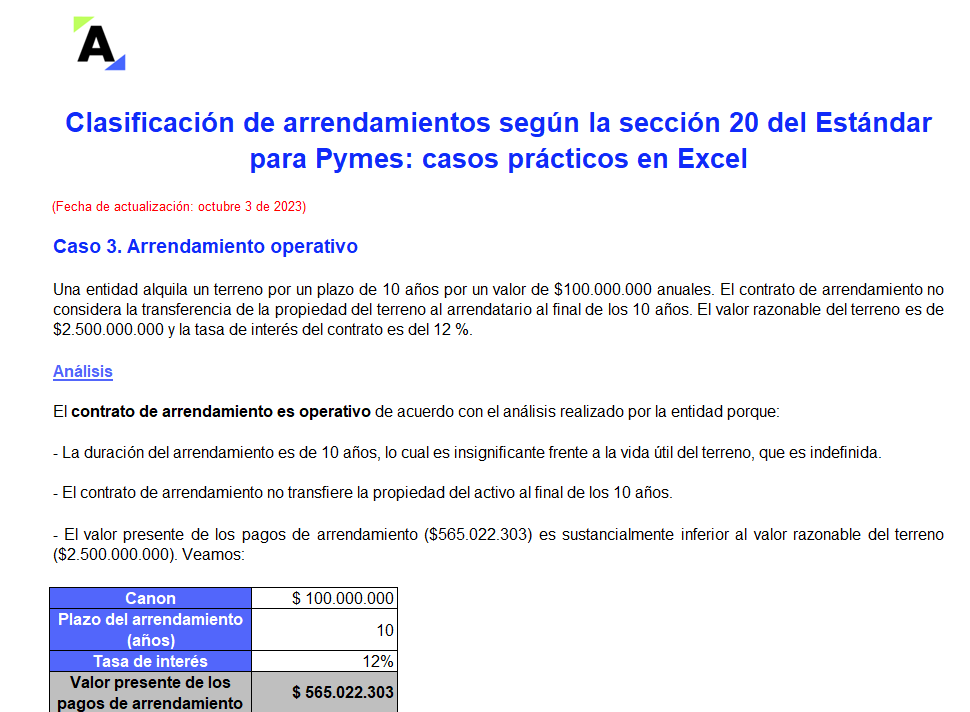

Encuentra en este formato 5 casos prácticos sobre la clasificación de contratos de arrendamiento de una entidad del grupo 2 como financieros u operativos, teniendo en cuenta las condiciones establecidas en la sección 20 del Estándar para Pymes.

Explora estos casos descargando este material.

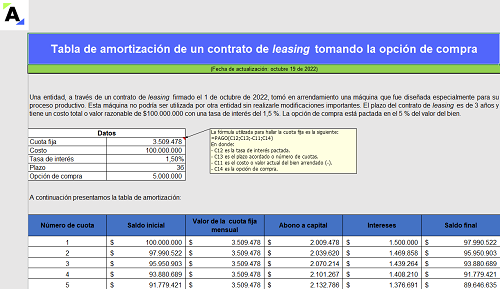

Presentamos 2 tablas de amortización en Excel de un contrato de leasing con y sin opción de compra. Hallarás el valor de la cuota fija, partiendo del costo del contrato o valor razonable del bien, la tasa de interés y el plazo pactado. Contiene macros para generar automáticamente el PDF de cada leasing.

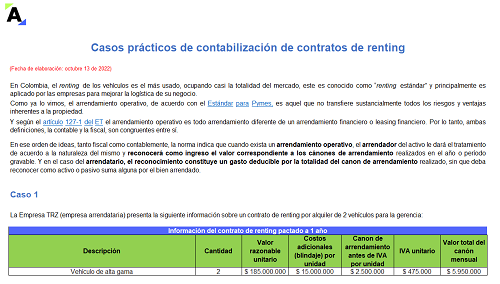

Con estos casos prácticos podrás conocer cómo contabilizar un contrato operativo de renting, utilizando la sección 20 – Arrendamientos del Estándar para Pymes.

Además, explicaremos el registro contable de la compra del bien mueble que se entrega en renting y su respectiva depreciación por parte del arrendador.

La liquidación judicial tiene como objeto atender de forma ordenada el pago de las obligaciones a cargo de la sociedad comercial. Esta se rige por la Ley 1116 de 2006, con la que se expidió el régimen de insolvencia empresarial.

¡Entérate aquí de sus efectos jurídicos en el leasing!

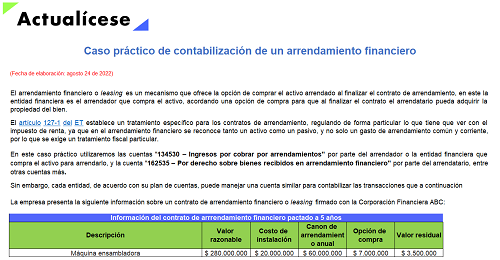

Aprenderás a contabilizar correctamente los contratos por arrendamientos financiero y operativo de una empresa utilizando la sección 20 – Arrendamientos del Estándar para Pymes.

Estudiaremos la adquisición de un bien con opción de compra y el alquiler de un inmueble a través de un contrato operativo.

En los arrendamientos es necesario determinar el valor presente del contrato que debe ser comparado con el valor razonable.

De acuerdo con el Estándar para Pymes, se contabilizará el arrendamiento por el menor valor entre los dos.

En este editorial encontrarás cómo contabilizar dichas mediciones.

La compra y el arrendamiento de maquinaria, equipos o vehículos implican costos y beneficios. Los tres insumos a la hora de seleccionar alguna de estas figuras son: el comportamiento del flujo de caja, la vida útil del bien y la intensidad con la cual se incorporará a la actividad productiva de la empresa.

La Dian concluye que, la cesión en el exterior de un contrato de leasing de una aeronave que opera en territorio nacional no se encuentra gravada con IVA.

El contrato de leasing habitacional ofrece dos opciones para que un locatario (arrendatario) adquiera un bien inmueble, bien sea para destinación de vivienda familiar o no. Según la modalidad escogida por el usuario, la ley ofrece algunos beneficios.

El leasing operativo es el contrato en el que una persona natural o jurídica, denominada la arrendadora, entrega a otra, llamada la arrendataria, la tenencia de un bien para su uso y goce, a cambio del pago o renta periódica. Suele estar acompañado de la prestación de servicios remunerados.

Contrato en el que una entidad autorizada entrega a un locatario la tenencia de un inmueble para destinarlo exclusivamente al uso habitacional a cambio del pago de un canon periódico, durante un plazo convenido, a cuyo vencimiento existe la opción de adquisición para el locatario.

Para el cubrimiento de necesidades específicas de una organización, en algunos casos puede recurrirse a la figura de renting. Una entidad necesita por ejemplo 5 vehículos para su servicio de transporte, o para asignárselo al contador y al revisor fiscal de la compañía, y entonces decide no adquirirlo bajo compra sino en arrendamiento, y firma un contrato de renting, por ejemplo a 5 años.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”