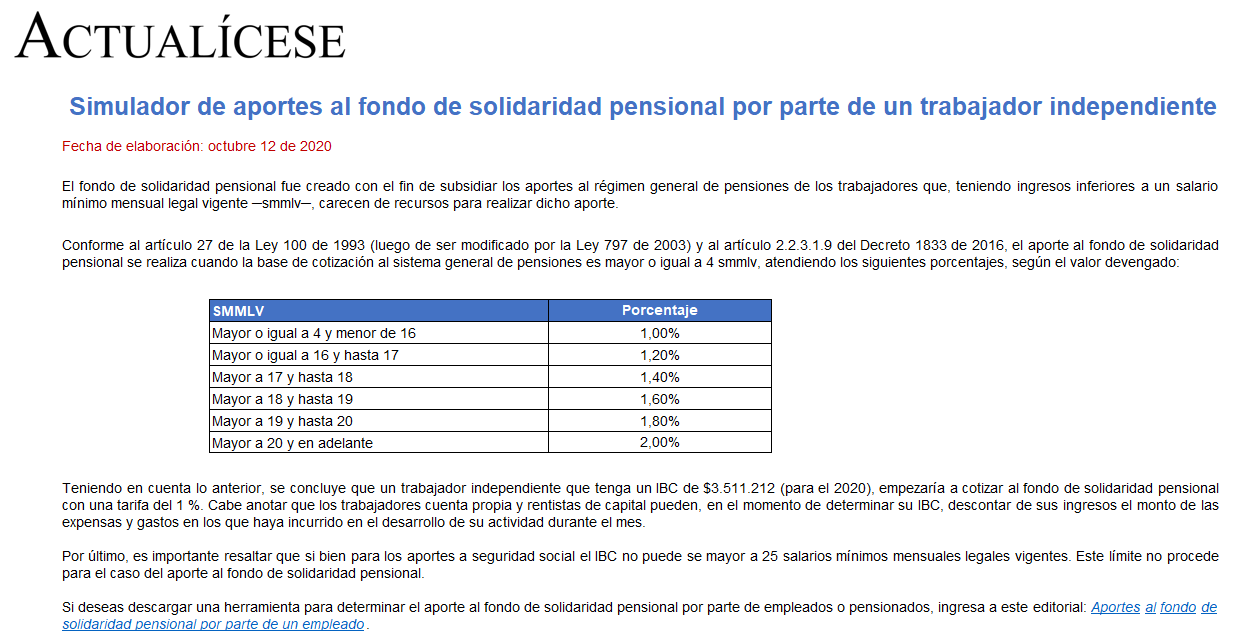

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los procesos de reorganización empresarial son alternativas de salvamento para las empresas que atraviesan dificultades financieras y su objetivo es brindar soluciones para responder a las acreencias. A raíz del COVID-19 se decretaron medidas temporales para acceder a ellos.

Los artículos 12 y 13 del Decreto Ley 560 de abril de 2020 modificaron de forma especial y transitoria las retenciones a título de renta e IVA para personas jurídicas y naturales acogidas a los procesos de reorganización empresarial de la Ley 1116 de diciembre de 2006.

Con ocasión del COVID-19, se prevé un aumento significativo en las solicitudes de reorganización empresarial.

Por eso es fundamental que tanto las personas jurídicas como las naturales conozcan más detalles sobre este proceso y cómo se pueden acoger en caso de requerirlo.

Con ocasión de las medidas adoptadas para atender la emergencia sanitaria por el COVID-19, se prevé que un número importante de pequeñas y medianas empresas se encontrarán en cesación de pagos y, por tanto, las solicitudes de reorganización empresarial aumentarán.

Conoce más detalles a continuación.

Un proceso de insolvencia busca proteger el crédito, la recuperación y la conservación de la empresa como unidad económica y fuente generadora de empleo.

Conoce las diferencias a tener en cuenta en medio de los mecanismos extraordinarios de salvamento para las empresas expedidos por el COVID-19.

Con ocasión de las medidas adoptadas para atender la emergencia sanitaria por el COVID-19, se prevé que un número importante de pequeñas y medianas empresas se encontrarán en cesación de pagos; por tanto, las solicitudes de reorganización empresarial aumentarán.

Conoce más detalles a continuación.

Dian expide el Concepto 703 de 2020, mediante el cual aclara que la calidad de grande contribuyente no se pierde por acogerse a la Ley 1116 de 2006, que regula el régimen de insolvencia empresarial.

Lo anterior, considerando que, para que una entidad pierda su calidad de grande contribuyente, se requiere que la Dian profiera una resolución con la que se retire dicha calidad, actuación contra la cual procede únicamente el recurso de reposición.

Por tal motivo, hasta que la calidad de grande contribuyente no sea retirada por medio de acto administrativo, la sociedad calificada como tal deberá seguir cumpliendo todas las obligaciones que como grande contribuyente le son exigibles.

Siempre que se elaboren estados financieros, debe realizarse la evaluación sobre el cumplimiento de la hipótesis de negocio en marcha.

Una entidad que se encuentre en un proceso de reorganización podrá seguir aplicando su marco técnico-normativo si concluye que la hipótesis de negocio en marcha sigue siendo adecuada.

Desde la Supersociedades se viene trabajando en una serie de cambios para los procesos de insolvencia empresarial. El mejoramiento del marco normativo de los procedimientos de insolvencia y el régimen general de sociedades vendría de la mano con la modificación de la Ley 1116 de 2006.

El régimen de insolvencia empresarial tiene como objetivo la conservación de la empresa, considerada como importante fuente generadora de empleo; esto, a través de procesos de reorganización. Conozca los requisitos y quiénes son excluidos de este régimen.

La competencia jurisdiccional para adelantar procesos concursales de que trata la Ley 1116 de 2006 puede ser de la Superintendencia de Sociedades o de algún juez civil de circuito, dependiendo de las condiciones especiales de cada concurso de acreedores, que aquí se señalan.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”