Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

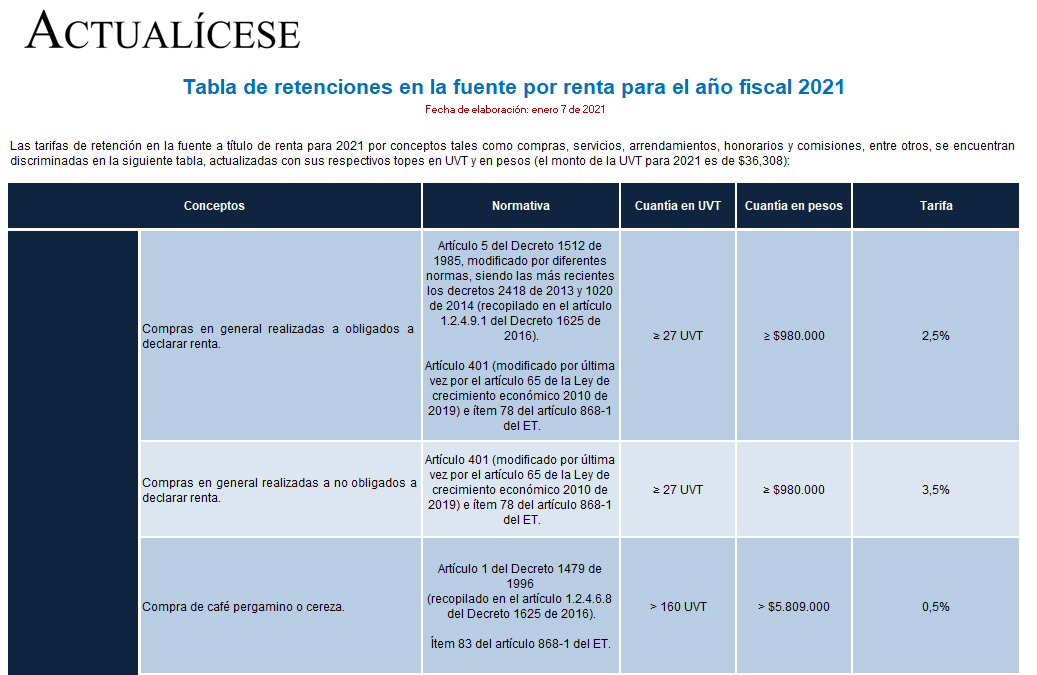

Compartimos las tarifas de retención en la fuente a título de renta para 2021 en compras, servicios, arrendamientos, honorarios y comisiones, entre otros. Este editorial incluye las tarifas actualizadas con sus respectivas cuantías mínimas en UVT y en pesos (el monto de la UVT para 2021 es de $36,308).

Compartimos nuestra guía avanzada de retención en la fuente a título del impuesto de renta e IVA durante 2021.

En esta se recopilan los conceptos, cuantías mínimas y tarifas más importantes para practicar retención en la fuente tanto a beneficiarios residentes como a no residentes.

Durante 2021 se deberán cumplir los mismos requisitos que aplicaron en 2020 para no ser responsable del INC, pero considerando algunas novedades.

Quienes operen como no responsables del INC en el régimen ordinario no estarán obligados a facturar. Caso contrario sucederá con quienes pertenezcan al SIMPLE.

Durante 2021 se deberán cumplir los mismos requisitos que aplicaron durante 2020.

Quienes operen como no responsables del IVA y pertenezcan al régimen ordinario no estarán obligados a facturar. Sin embargo, quienes pertenezcan al SIMPLE siempre estarán obligados a facturar electrónicamente.

La actualización tributaria es un proceso constante en un país como Colombia que posee poca estabilidad normativa. Durante el año 2020 se expidieron una serie de decretos reglamentarios que precisaron muchas de las disposiciones de la Ley 2010 de 2019.

El cierre contable y la conciliación fiscal son los procesos más importantes para el final de cada año gravable, pues del primero se obtiene la información para preparar los E. F. y en el segundo se reconocen e informan las diferencias que surgen entre la aplicación de normas contables y tributarias.

El cierre contable y la conciliación fiscal son los procesos más importantes para el final de cada año gravable, pues del primero se obtiene la información para preparar los E. F. y en el segundo se reconocen e informan las diferencias que surgen entre la aplicación de normas contables y tributarias.

Ministerio de Hacienda expide el Decreto 1638 de diciembre 10 de 2020 para reglamentar los numerales 2 y 5 del artículo 235-2 del Estatuto Tributario –ET– (modificado por el artículo 91 de la Ley 2010 de 2019), en relación con las rentas exentas para el desarrollo del campo colombiano y el aprovechamiento de nuevas plantaciones forestales.

Dicho decreto establece requisitos y demás aspectos necesarios para la procedencia de la mencionadas rentas exentas.

El artículo 434B del Código Penal, creado con las leyes 1943 de 2018 y 2010 de 2019, incluye una sanción penal para los contribuyentes que cometan defraudación o evasión fiscal.

Esta norma también aplica para entidades no contribuyentes de renta que presenten declaraciones como las del IVA o INC.

El artículo 5 de la Ley 2005 de diciembre 2 de 2019 aprobó un nuevo descuento en renta para comercializadores de panela, el cual empezaría a aplicar en el año gravable 2020.

Sin embargo, el artículo 96 de la Ley 2010 de diciembre 27 de 2019 lo derogó de forma tácita.

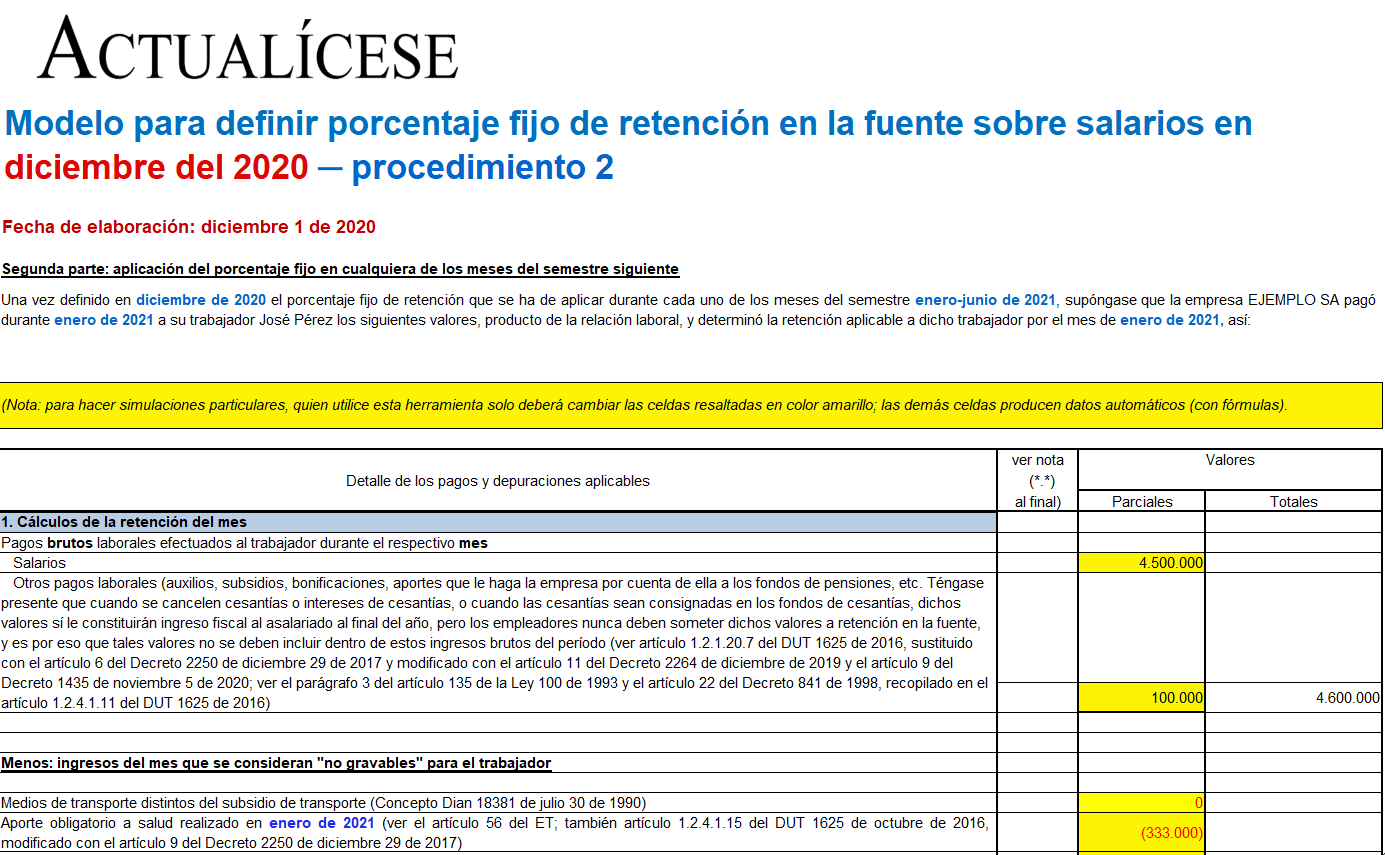

En esta herramienta de Excel se ilustran los cálculos que deben realizarse en diciembre de 2020 para obtener el porcentaje fijo de retención que se aplicará a los pagos durante el semestre enero-junio de 2021.

Igualmente, se expone la depuración de los pagos en el primer mes de dicho semestre.

El 30 de noviembre de 2020 termina el plazo para que deudores de la Dian se acojan a los beneficios otorgados por la Ley 2010 de 2019.

Entre dichos requisitos se encuentra la conciliación de procesos contencioso-administrativos, terminación por mutuo acuerdo y el principio de favorabilidad.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”