Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

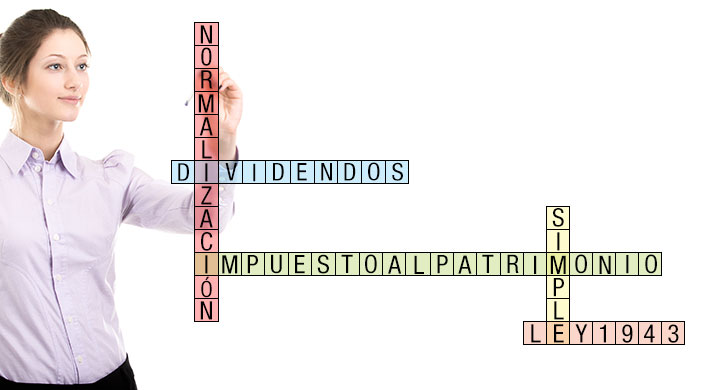

De acuerdo con lo establecido por la Ley 1943 de 2018, por este 2019 se permitirá realizar una normalización y/o saneamiento fiscal de los activos omitidos y /o pasivos fiscales inexistentes a enero 1 de 2019. Dicha normalización podrá hacerse a más tardar el 25 de septiembre del mismo año.

Con la Ley de financiamiento 1943 de 2018 se dio vida jurídica al impuesto al patrimonio, cuya liquidación y pago se realizará para los años 2019, 2020 y 2021, por todos los contribuyentes expresamente mencionados en el artículo 292-2 del ET, modificado por la ley en mención.

Para el año gravable 2019, las personas naturales deberán tener en cuenta las modificaciones efectuadas por la Ley de financiamiento 1943 de 2018, en lo que respecta a la liquidación del impuesto de renta bajo el régimen ordinario. A continuación, algunos aspectos relevantes.

La introducción del régimen de compañías holdings colombianas –CHC– es una de las grandes novedades que trajo consigo la aprobación de la Ley de financiamiento 1943 de 2018, mediante la adición del título II al libro séptimo del Estatuto Tributario.

La norma de subcapitalización contenida en el artículo 118-1 del Estatuto Tributario fue creada por la Ley 1607 de 2012. Este artículo fue modificado por la Ley de financiamiento 1943 de 2018. A continuación, algunos aspectos importantes relacionados con este tema.

Las normas de procedimiento tributario hacen parte de uno de los ejes a los cuales la Ley de financiamiento 1943 de 2018 efectuó importantes modificaciones. Dichos cambios tienen que ser atendidos de manera inmediata por los contribuyentes.

La Ley de financiamiento 1943 de 2018 efectuó importantes cambios con relación a la depuración del impuesto de renta y ganancia ocasional para personas jurídicas y naturales, cuya aplicabilidad empezará a regir a partir del año gravable 2019.

El artículo 66 de la Ley de financiamiento 1943 de 2018 introduce un nuevo régimen de tributación, pues este modificó los artículos 903 a 916 del ET, eliminando el anterior régimen del monotributo, el cual había sido creado con el artículo 165 de la Ley 1819 de 2016.

Una de las novedades introducidas por la Ley de financiamiento 1943 de 2018 es precisamente el cambio en la estructura del modelo de cedulación para el impuesto de renta de personas naturales correspondiente al año gravable 2019, pues este pasará de 5 a 3 cédulas. Entre los cambios introducidos a los aspectos sustantivos del impuesto […]

Entender las novedades introducidas por la Ley de financiamiento 1943 de 2018 es fundamental para el adecuado cumplimiento de las obligaciones tributarias correspondientes al año gravable 2019. Sin embargo, las novedades en las normas de procedimiento tributario son de aplicación inmediata. Los cambios fruto de la aprobación de la nueva Ley de financiamiento 1943 de […]

La aprobación de la nueva Ley de financiamiento ha implicado la modificación, derogación y adición de normas contenidas tanto en el Estatuto Tributario como en otras diferentes a este. A continuación, te mostramos cómo ha sido el proceso de transición hacia esta nueva reforma tributaria. Los 122 artículos en los cuales se condensan las nuevas […]

El año gravable 2019 se surte de grandes novedades, debido a cada uno de los cambios que fueron introducidos por la Ley 1943 de 2018. Sin embargo, en lo que respecta a las modificaciones efectuadas a las normas de procedimiento tributario, estas deberán ser atendidas de forma inmediata.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”