Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

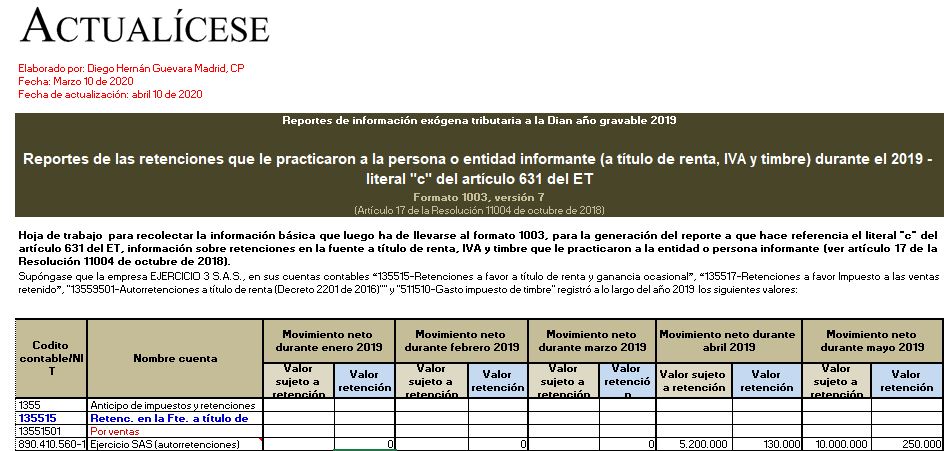

En el formato 1003 v. 7 deben reportarse las retenciones en la fuente a título de renta, IVA y timbre que terceros le hayan practicado a la entidad o persona informante.

Con esta guía en Excel podrá preparar la información que se presentaría en el formato 1003 cuando se use el prevalidador de la Dian.

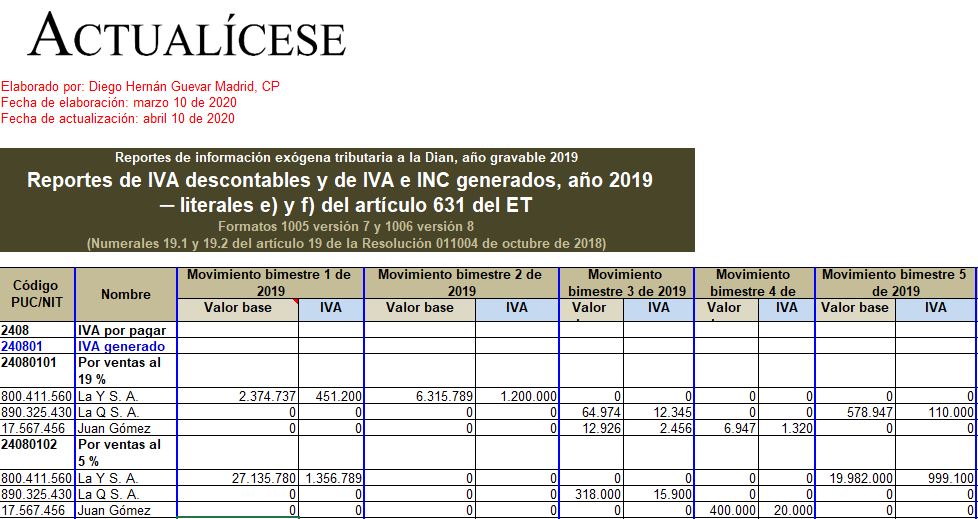

Con esta guía en Excel podrá preparar la información requerida en los formatos 1005 v. 7 y 1006 v. 8 para generar el reporte mencionado en los literales e) y f) del artículo 631 del ET (información sobre valores de IVA descontables y generados denunciados en la declaración de IVA 2019).

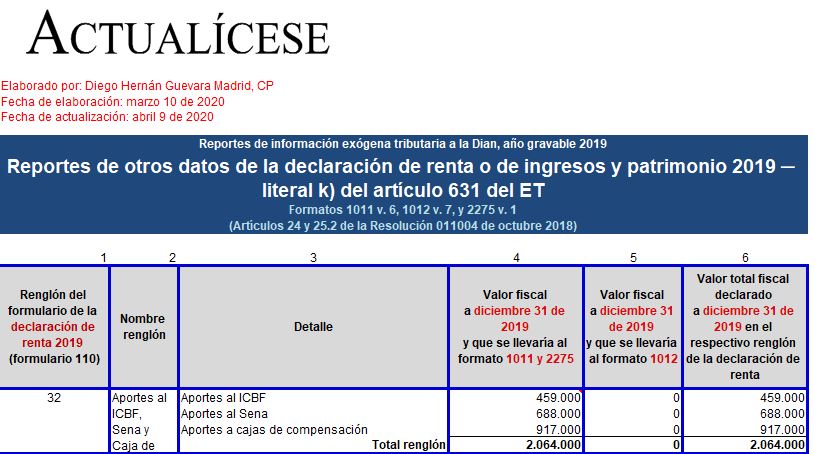

Esta guía permite elaborar los formatos 1011, 1012 y 2275 para reportar otros datos de la declaración de renta o de ingresos y patrimonio; ciertos ingresos facturados como excluidos, exentos o gravados con IVA del 5 %; ciertos saldos fiscales a diciembre 31 de 2019; y el detalle de ciertos terceros.

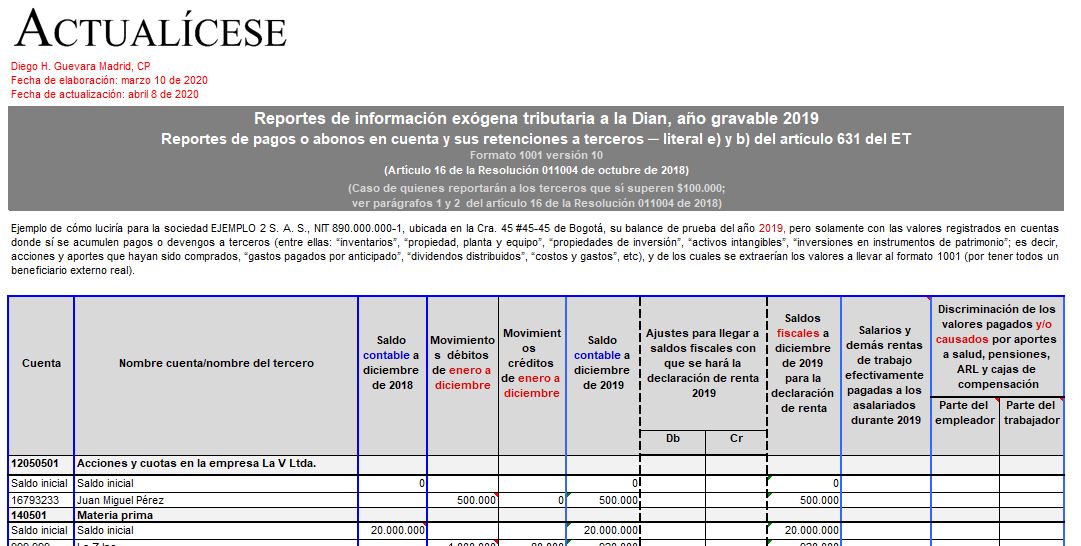

En el formato 1001 v. 10 se reportan de forma individualizada los pagos o abonos en cuenta efectuados a terceros en Colombia o en el exterior, deducibles o no en renta, y los valores de las retenciones a título de renta, IVA y timbre practicadas o asumidas con los mismos que superen los $100.000.

Esta guía de Excel incluye el formato 2276 v. 2 en el que se reportan datos de los certificados de ingresos y retenciones a empleados. Adicionalmente, contiene el formato 2280 v. 1 en el que se reportan los datos de las mujeres víctimas de violencia que hayan sido contratadas.

La Resolución 011004 de octubre de 2018 se promulgó antes de la aprobación de la Ley 1943 de 2018.

Por esta razón, la Dian expidió la Resolución 000008 de 2020 para ajustar la solicitud del reporte de información exógena teniendo en cuenta los cambios tributarios introducidos por la Ley 1943 de 2018.

El 23 de mayo de 2019 la Alcaldía de Cali expidió la Resolución 4131.040.21.0479, por medio de la cual modificó el artículo 11 de la Resolución 4131.040.21-1185 de 2017 en lo relacionado con los plazos para la presentación de los medios magnéticos en Cali.

Para evitar la congestión en los diversos puntos de atención y recepción de la información, la administración municipal extendió los plazos para la presentación en debida forma de la información así; los obligados deberán presentar la información entre el 22 de julio y el 20 de agosto de 2019, dependiendo del último dígito del NIT, sin tener en cuenta el dígito de verificación.

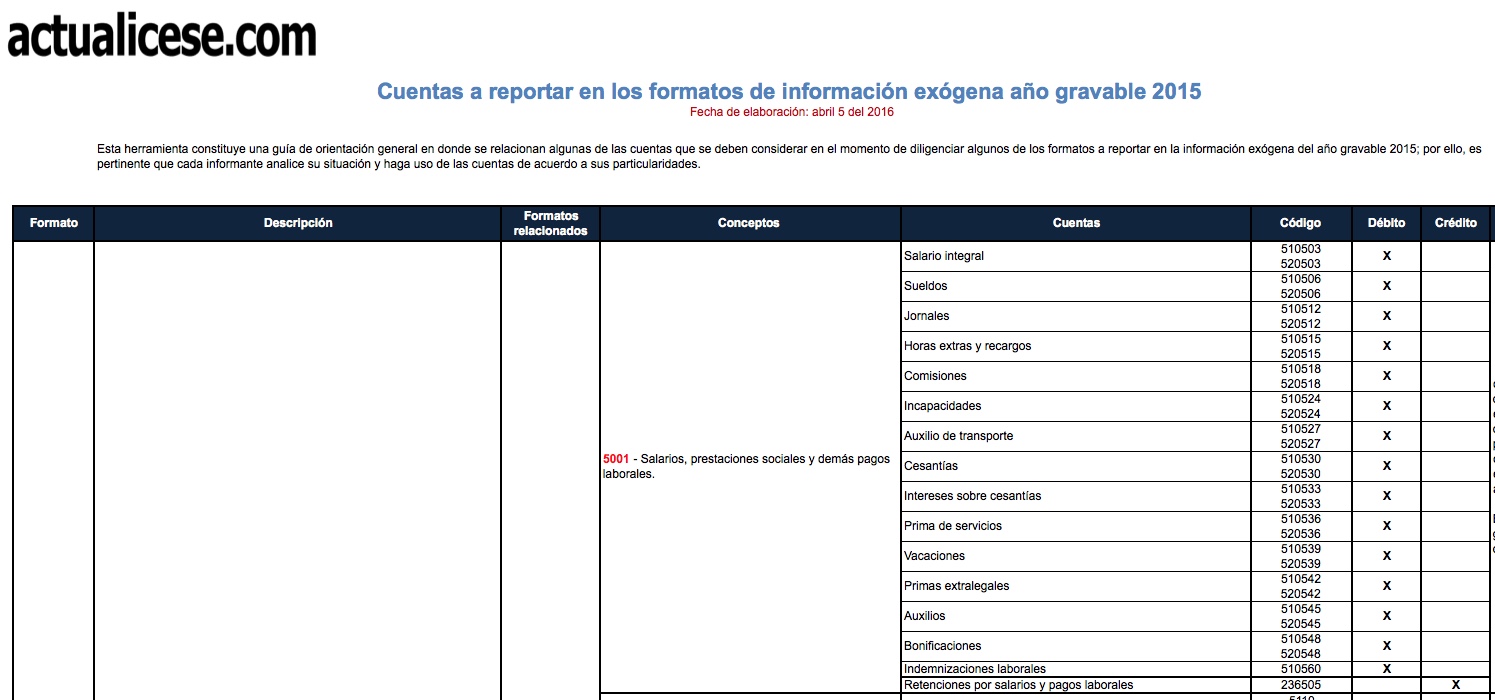

Esta herramienta constituye una guía de orientación general en donde se relacionan algunas de las cuentas que se deben considerar en el momento de diligenciar algunos de los formatos a reportar en la información exógena del año gravable 2015; por ello, es pertinente que cada informante analice su situación y haga uso de las cuentas de acuerdo a sus particularidades.

Quiero saber con certeza qué medios magnéticos debe presentar una propiedad horizontal que practicó retención en la fuente, superior a 3 millones, toda vez que no se hace discriminación en gastos deducibles, no IVA.

Tengo una inquietud con respecto a los medios magnéticos para las propiedades horizontales. ¿Qué formato deben presentar y por favor citar en qué parte de la ley dice algo sobre este tema?

Las personas naturales no obligadas a llevar contabilidad, ¿están obligadas a presentar medios magnéticos? Un cultivador de arroz, ¿está obligado a presentar medios magnéticos?

No presenté los medios magnéticos de los años 2007, 2008 y 2009. ¿Qué sanción debo pagar? ¿Debo utilizar el prevalidador de cada año o el último prevalidador?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”