En esta conferencia, Andrés Tovar afirma que un tema importante a evaluar en una empresa es tener en cuenta los indicadores de insolvencia para así determinar la hipótesis de negocio en marcha. El propósito de la información financiera es ser una base para conocer cómo están las finanzas de una organización. Ver cómo están los […]

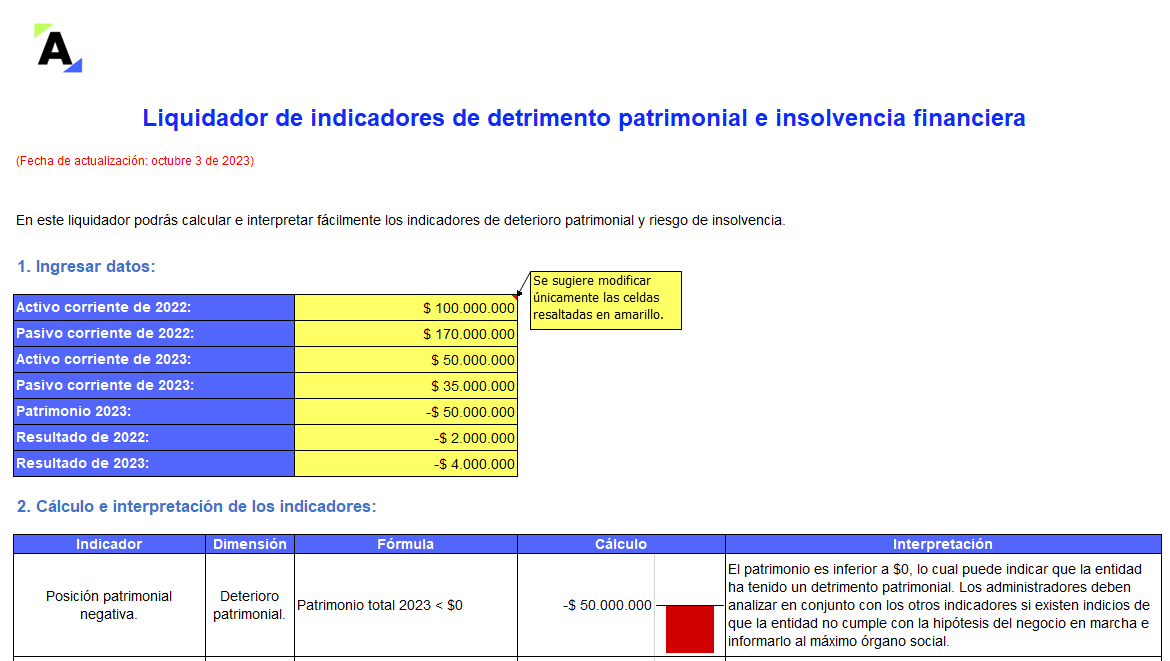

Al final de cada período las empresas deben evaluar su capacidad para continuar operando como negocio en marcha. Para ello deben calcularse los indicadores de deterioro patrimonial y riesgo de insolvencia.

Calcula e interpreta de forma sencilla estos indicadores con nuestra herramienta en Excel.

Mediante el Concepto 0198, el CTCP se refirió a la evaluación de la hipótesis de negocio en marcha para una entidad en proceso de liquidación.

Si una entidad no cumple con la hipótesis de negocio en marcha, se enfrenta a una causal de disolución y deberá revisar las condiciones sobre deterioro patrimonial y riesgo de insolvencia establecidas en el Decreto 1378 de 2021.

El Dr. Juan Fernando Mejía explica detalladamente estas condiciones.

Por medio de la Circular Externa 100-000013 de 2022, Supersociedades solicitó la información financiera de las entidades que se encuentran en procesos de intervención judicial.

Conoce cuáles informes deben presentarse, los documentos adicionales y las fechas de presentación de los informes aquí.

El Decreto 1378 de 2021 indica que debe monitorearse la existencia indicadores de deterioro patrimonial y/o riesgo de insolvencia generadores de una causal de disolución para la entidad.

En este artículo te contamos cuáles son las sociedades a las que le son aplicables las alertas del decreto mencionado.

Supersociedades solicita por medio de la Circular Externa 100-000013 la información financiera de personas jurídicas que cumplen y que no cumplen la hipótesis de negocio en marcha; así como de las personas naturales comerciantes y no comerciantes.

A partir del análisis de los estados financieros de propósito general, al cierre del ejercicio pueden evaluarse los indicadores de deterioro patrimonial y riesgo de insolvencia.

El Concepto 220-217383 de 2022 de Supersociedades realiza importantes precisiones sobre la aplicación de dichos indicadores.

Supersociedades se refiere en el Concepto 220-217383 de 2022 a las causales de disolución y su obligatoria implementación en los casos que sean aplicables a la sociedad. Además, realiza consideraciones sobre los resultados de los indicadores de deterioro patrimonial y riesgo de insolvencia.

Un auditor al identificar un hecho que genere indicios del incumplimiento de la hipótesis de negocio en marcha deberá identificar si existe una incertidumbre material.

En esta infografía señalamos lo que este profesional debe realizar para obtener evidencia.

Al identificar un hecho que genere indicios del incumplimiento de la hipótesis de negocio en marcha deberá identificarse si existe una incertidumbre material; la NIA 570 menciona los aspectos que deben tenerse en cuenta.

Señalamos los procedimientos que deberán realizarse ante esta situación.

Supersociedades señala en el Concepto 220-205705 de 2022 que a las empresas sociales del Estado no les es aplicable la casual de disolución por el no cumplimiento de la hipótesis de negocio en marcha, ni las alertas y criterios sobre deterioros patrimoniales y riesgos de insolvencia del Decreto 1378 de 2021.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”