Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

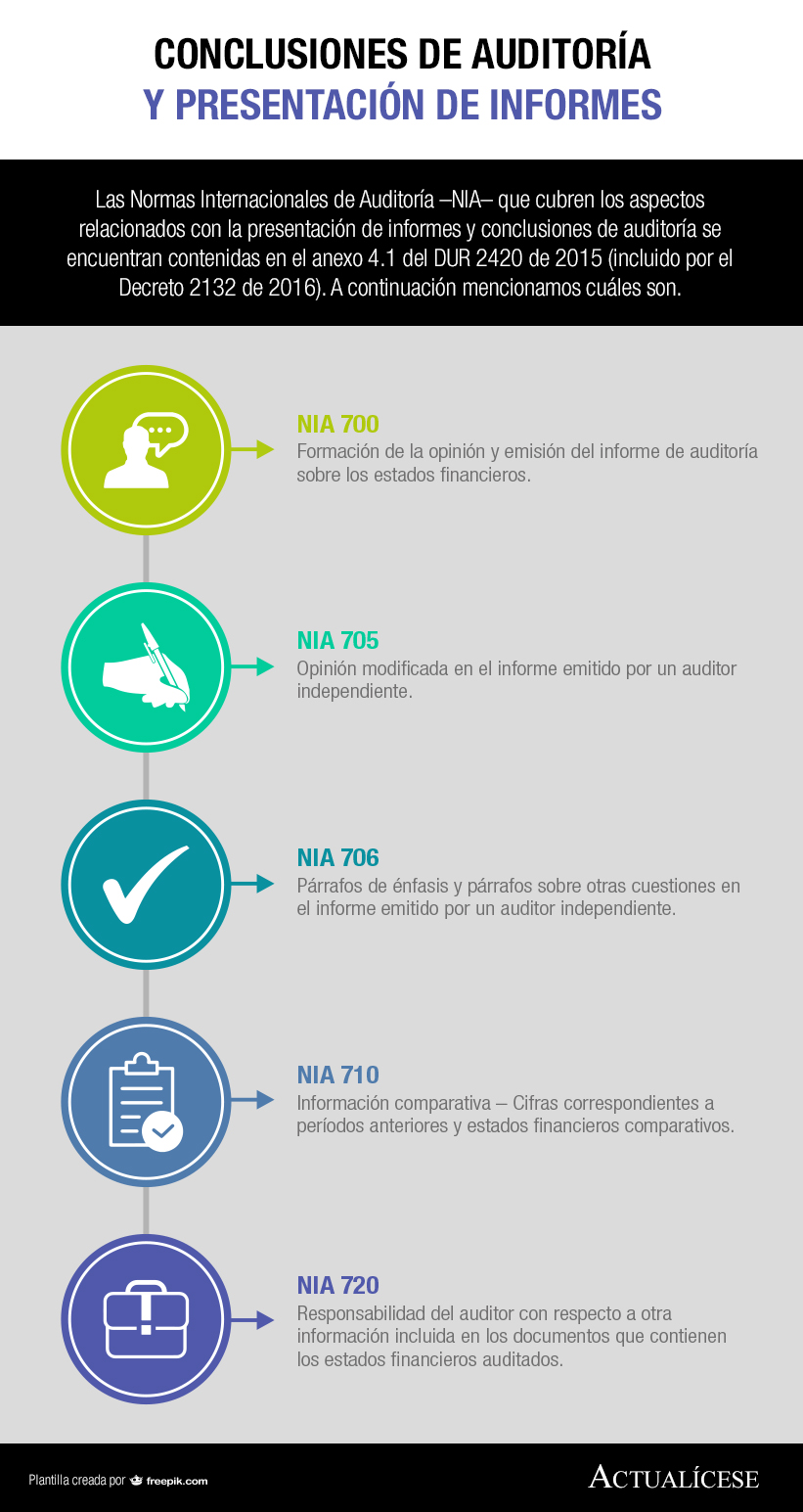

Las Normas Internacionales de Auditoría –NIA– que cubren los aspectos relacionados con la presentación de informes y conclusiones de auditoría se encuentran contenidas en el anexo 4.1 del DUR 2420 de 2015 (incluido por el Decreto 2132 de 2016). A continuación mencionamos cuáles son.

En la NIA 560 se determina cuál es la responsabilidad y procedimientos que debe tener en cuenta el auditor respecto a los hechos posteriores a la emisión del informe de auditoría. El auditor solicitará a la Gerencia que expida certificado donde conste que tales hechos han sido ajustados o revelados.

El auditor independiente tiene la responsabilidad de emitir un informe adecuado respecto de los estados financieros. Por ello, cuando basado en la evidencia obtenida concluya que los estados financieros no están libres de incorrección material, o cuando no pueda obtener evidencia suficiente y acertada que le permita deducir que los estados financieros en su conjunto están libres de incorrección material, el auditor tiene la posibilidad de modificar la opinión emitida en el informe elaborado conforme a las indicaciones establecidas en la NIA 700. Dependiendo de la situación, la opinión modificada puede ser: opinión con salvedades, opinión desfavorable o adversa, o denegación o abstención de opinión.

El dictamen emitido por el auditor es el resultado de la auditoría practicada a los estados financieros de una entidad, por un auditor independiente; para ello, debe analizar y evaluar las conclusiones extraídas de la evidencia de la auditoría. Las normas internacionales de auditoría (NIA 700) contienen guías y proporcionan lineamientos sobre la forma y contenido del dictamen del auditor.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”