Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La versión revisada de la NIA 700 y la NIA 701, adicionadas en el anexo 4.2 del Decreto 2420 de 2015 por el Decreto 2170 de 2017, deberán empezar a aplicarse a partir del segundo año gravable de la fecha de expedición de este último decreto. En este editorial explicamos este punto.

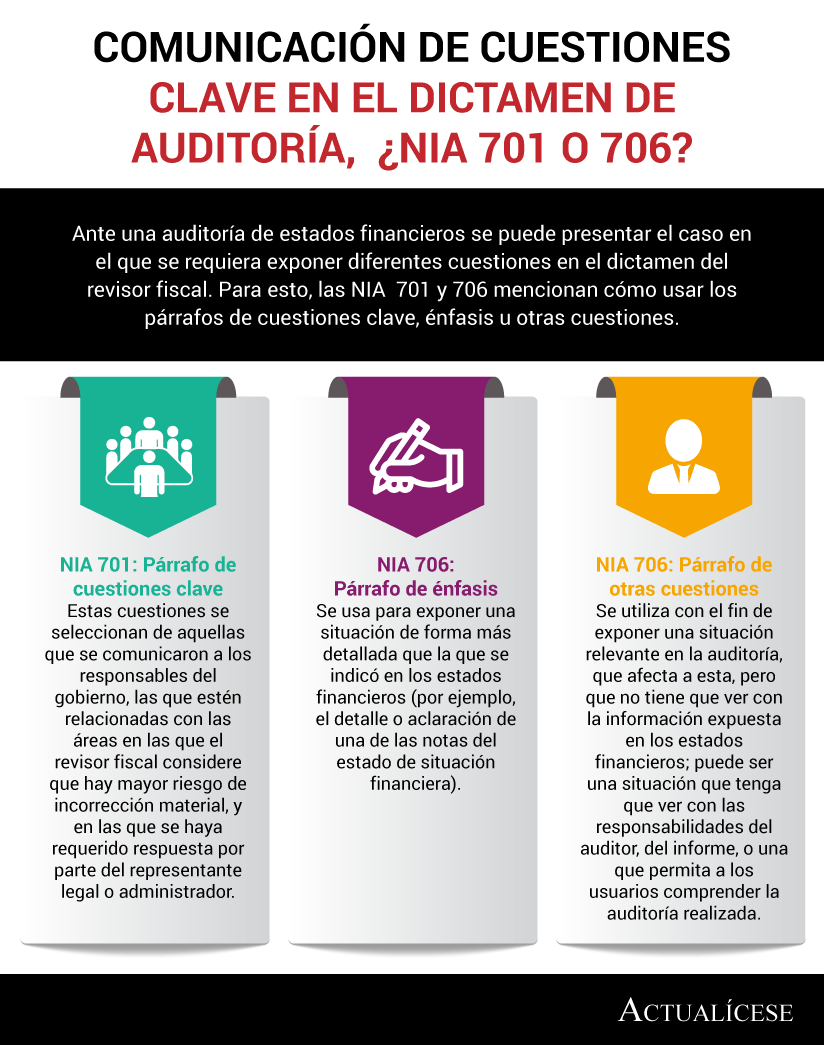

La NIA 701 fue introducida a las Normas de Aseguramiento de la Información por medio del Decreto 2170 de 2017. A través de esta se muestran los lineamientos que debe tener en cuenta el auditor al momento de determinar y comunicar las cuestiones clave de su proceso de auditoría.

La NIA 701 aborda la responsabilidad que tiene el auditor de determinar y comunicar las cuestiones claves de la auditoría en el informe que este emite. Dicha norma fue introducida a las Normas de Aseguramiento de la Información por el Decreto 2170 de diciembre 20 de 2017.

A continuación compartimos modelos de informes y dictámenes de auditoría elaborados con base en las Normas de Aseguramiento de la Información. Estos formatos incluyen la actualización normativa realizada por el Decreto 2170 de 2017, el cual rige a partir del 1 de enero de 2019.

Ante una auditoría de estados financieros se puede presentar el caso en el que se requiera exponer diferentes cuestiones en el dictamen del revisor fiscal. Para esto, las NIA 701 y 706 mencionan cómo usar los párrafos de cuestiones clave, énfasis u otras cuestiones.

El DUR 2420 de 2015 compiló el Decreto 302 del mismo año, el cual contenía las Normas de Aseguramiento de la Información –NAI–. Posteriormente, con la expedición de los decretos 2132 de 2016 y 2170 de 2017, se ha modificado este marco normativo. Conozca qué normas de aseguramiento aplican a partir de 2019.

Al momento de realizar una auditoría de estados financieros se pueden presentar situaciones que pueden ser relevantes para los usuarios de la información, y que según la NIA 701 y la 706 revisada deben exponerse en los párrafos de cuestiones clave, énfasis u otras cuestiones.

El Decreto 2170 de 2017 realizó una serie de modificaciones a diferentes normas técnicas y de aseguramiento que se aplican en Colombia, e incorporó nuevas normas como la NIA 701 y la NIIF 16. En este editorial mencionamos que cambios aplican a partir del 1 de enero de 2019.

El auditor tiene bajo su responsabilidad la elaboración de un informe de auditoría debidamente estructurado, libre de incorrección material, fraude o error, donde deje constancia de la veracidad de los estados financieros de una determinada empresa. Para ello, debe contar con una serie de herramientas enmarcadas en las Normas Internacionales de Auditoría –NIA–, las cuales son un faro que encamina la labor del auditor hacia la correcta revisión de la información que le es suministrada, para su posterior presentación ante la asamblea anual ordinaria de accionistas o junta de socios.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”