Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Estudia con el Dr. Roberto Valencia, especialista en temas de auditoría y revisoría fiscal, cuál es la “otra información” según la NIA 720.

La NIA 720 (revisada) requiere que el auditor lea y considere “otra información”, la cual hace referencia a la información financiera y no financiera contenida en el informe anual, diferente a los estados financieros y al informe del auditor.

Te contamos todos los detalles en este editorial.

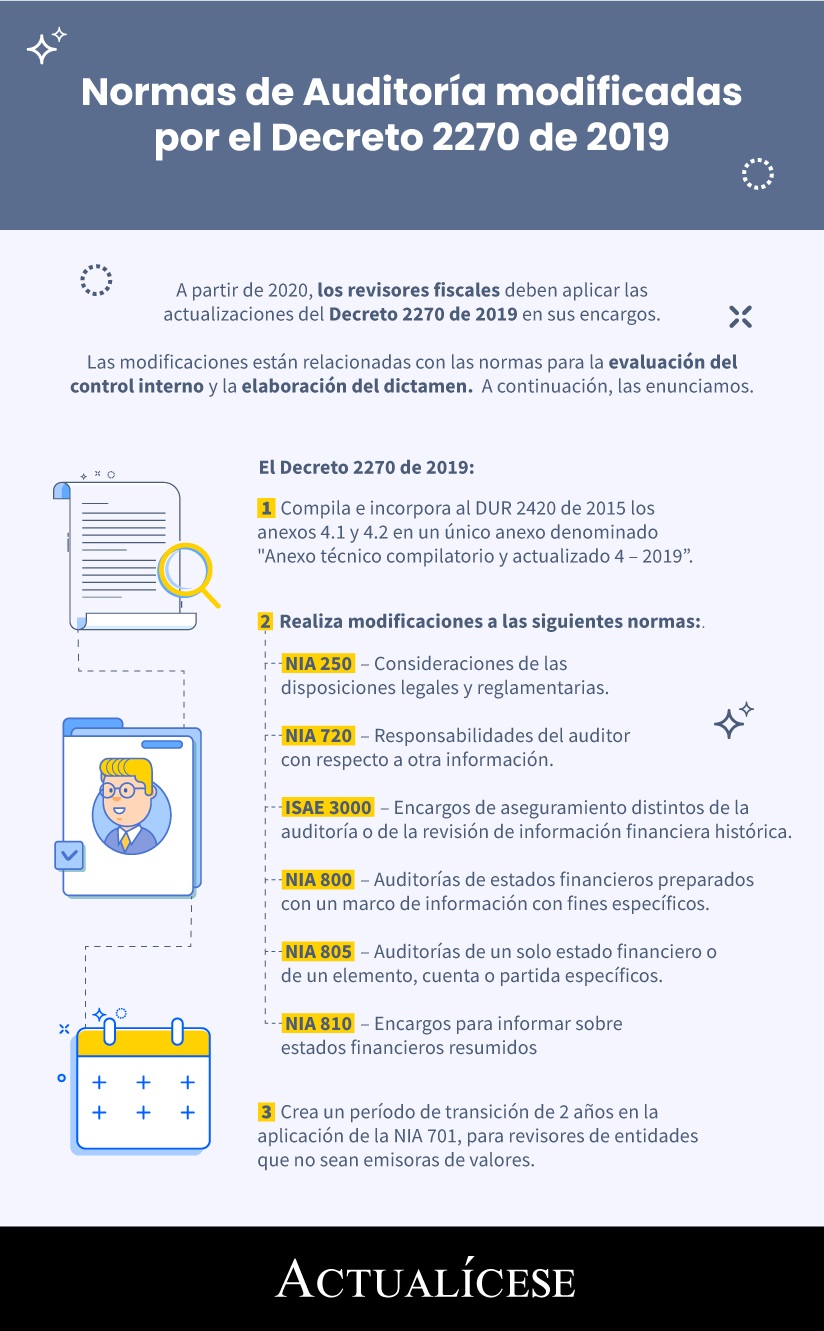

A partir de 2020, los revisores fiscales deben aplicar las actualizaciones del Decreto 2270 de 2019 en sus encargos.

Las modificaciones están relacionadas con las normas para la evaluación del control interno y la elaboración del dictamen. A continuación, las enunciamos.

De los 130 países, en 61 ya se ha implementado, en 17 están planeando implementarla, en 5 no se ha implementado, y 47 no respondieron.

La mayoría de los países han implementado la NIA 720 (revisada). Aquellos que todavía planean implementar el estándar, lo harán en los próximos 2 años.

El Decreto 2270 del 13 de diciembre de 2019 modifica los marcos técnicos normativos que rigen en Colombia en materia de contabilidad, información financiera y aseguramiento de la información.

A partir del 2020 los revisores fiscales deben empezar a aplicar las actualizaciones del Decreto 2270 de 2019 en sus encargos.

Este decreto trajo nuevos requerimientos para el trabajo y el dictamen del revisor fiscal. En este editorial analizamos los principales.

La NIA 720 señala las responsabilidades que debe tener en cuenta el auditor o el revisor fiscal con relación a la “otra información” incluida en los documentos que contienen los estados financieros auditados y el correspondiente dictamen de auditoría.

El auditor debe atender lo dispuesto en la NIA 720, dado que al auditar los estados financieros de una entidad puede encontrar otro tipo de información en el documento que los contiene, como, por ejemplo, indicadores, informes de gestión, datos sobre inversiones de capital, entre otros.

La NIA 720 señala cada una de las responsabilidades que debe tener en cuenta el auditor y el revisor fiscal con relación a otra información incluida en los documentos que contienen los estados financieros auditados y el correspondiente dictamen de auditoría.

El auditor tiene bajo su responsabilidad la elaboración de un informe de auditoría debidamente estructurado, libre de incorrección material, fraude o error, donde deje constancia de la veracidad de los estados financieros de una determinada empresa. Para ello, debe contar con una serie de herramientas enmarcadas en las Normas Internacionales de Auditoría –NIA–, las cuales son un faro que encamina la labor del auditor hacia la correcta revisión de la información que le es suministrada, para su posterior presentación ante la asamblea anual ordinaria de accionistas o junta de socios.

La NIA 720 trata las responsabilidades que tiene el auditor o revisor fiscal con respecto a otra información incluida en los documentos que contienen los estados financieros auditados. En este editorial mencionaremos qué debe hacer el auditor ante incorrecciones o incongruencias en la información.

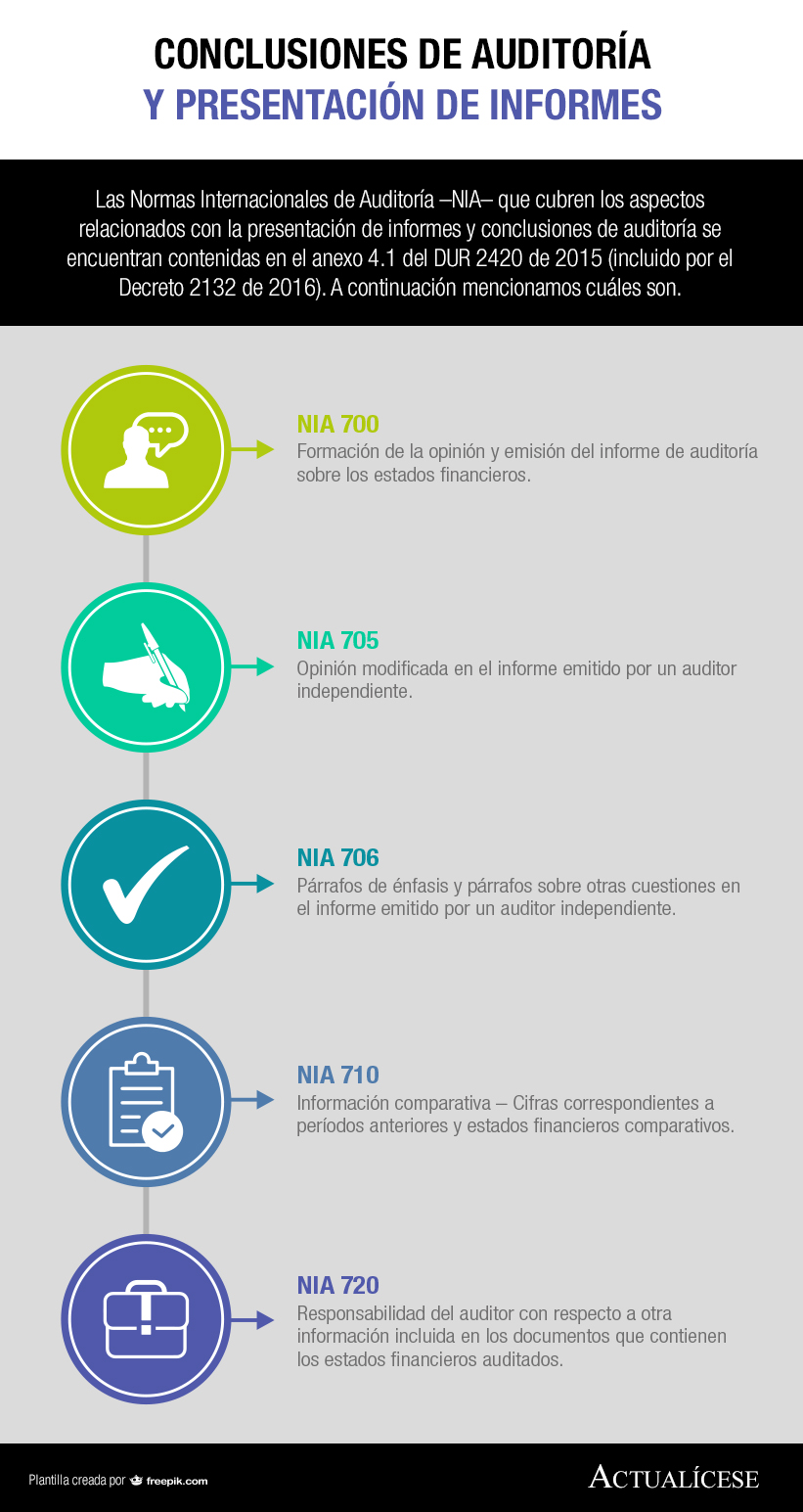

Las Normas Internacionales de Auditoría –NIA– que cubren los aspectos relacionados con la presentación de informes y conclusiones de auditoría se encuentran contenidas en el anexo 4.1 del DUR 2420 de 2015 (incluido por el Decreto 2132 de 2016). A continuación mencionamos cuáles son.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”