Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Se modifica el marco técnico de las NAI del Decreto Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información, Decreto 2420 de 2015, y se dictan otras disposiciones.

El CTCP hará recomendaciones para que el Código de Ética se incluya en nuestra legislación.

Se propondrán cambios a la NIA 315 para que auditores realicen procedimientos de evaluación de riesgos más sólidos.

La NIA 220 se revisará para fortalecer la gestión de la calidad para trabajos individuales.

¿Existen diferencias entre las NIA y las NAI? ¿Qué normas estos aspectos?

Entidad publicó orientación de aplicación de las Normas de Información Financiera y Normas de Aseguramiento de Información, como consecuencia de la declaratoria de la pandemia.

Luis Henry Moya analiza los cambios que se presentan en las Normas Internacionales de Aseguramiento, enfocándose en la NIA 701.

En #CharlasEnCasa exponemos los más recientes temas alrededor de los Estándares Internacionales.

El Anexo técnico compilatorio y actualizado 4 – 2019, de las Normas de Aseguramiento de la Información, del DUR 2420 de 2015 (modificado por el Decreto 2270 de 2019), realizó diferentes cambios que deben ser tenidos en cuenta por el revisor fiscal al momento de emitir informes y dictámenes. Con esto en mente, entregamos este paquete de formatos actualizado a 2020 como guía para la emisión de este tipo de documentos.

¿Qué aspectos fueron modificados por el Decreto 2270 de 2019 respecto a las Normas de Aseguramiento de la Información para entidades del grupo 1?

Las exigencias y expectativas de los nuevos escenarios inducen a adaptarnos a los cambios.

Es prioritario que todo contador público posea un compromiso personal y profesional que aspire a generar valor agregado con su labor, cumpliendo con una actualización permanente que permita ofrecer servicios con altos estándares de calidad.

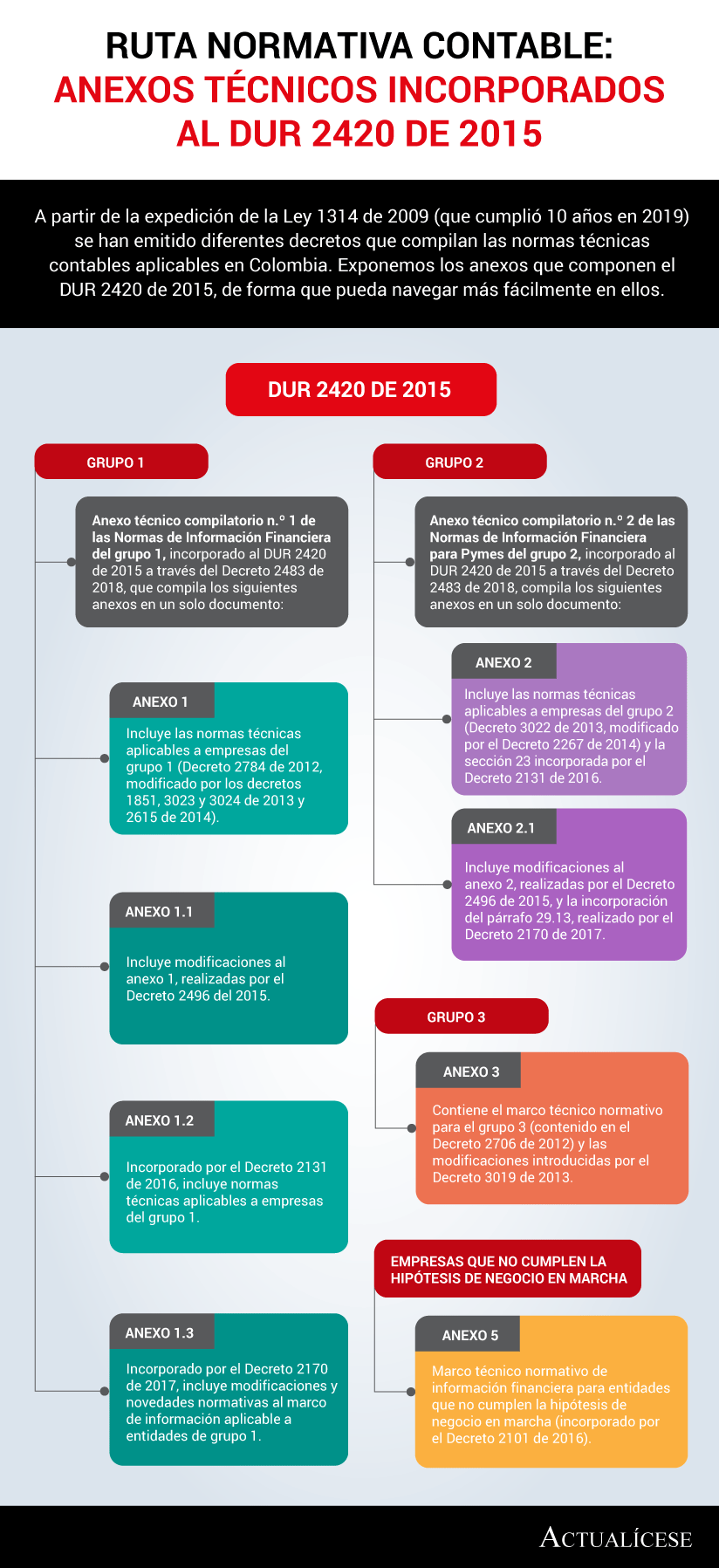

A partir de la expedición de la Ley 1314 de 2009 (que cumplió 9 años en este 2018) se han emitido diferentes decretos que compilan las normas técnicas contables aplicables en Colombia. Exponemos los anexos que componen el DUR 2420 de 2015 de forma que pueda navegar más fácilmente en ellos.

La Ley 43 de 1990 y el Código de Ética de la IFAC (incorporado en el anexo 4.1 del DUR 2420 de 2015) incluyen los principios bajo los cuales los contadores deben ejercer su profesión. A continuación, mencionamos 5 preguntas que le ayudarán a vislumbrar si usted está actualizado en este tema.

Con el advenimiento de las normas de aseguramiento, surgen diferentes inquietudes respecto al grado de seguridad que se proporciona en cada informe de auditoría y qué normas deben ser aplicadas, dependiendo del grado de seguridad que se quiera emitir. En este editorial aclaramos estos aspectos.

La revisoría fiscal, entendida como una disciplina de control o supervisión independiente en las organizaciones, es quizá una de las herramientas de fiscalización más importantes al servicio de diferentes grupos de interés en Colombia.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”