Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

A continuación, contador público Leonardo Varón García hace su valiosa y útil intervención para dar una serie de recomendaciones para la preparación y presentación de las notas a los estados financieros, pero puntualmente para las empresas que pertenecen a los grupos 2 y 3. Recordemos que las notas a los estados financieros tienen como objetivo […]

El COVID-19 es un hecho posterior que requiere de revelaciones en los estados financieros de la mayoría de las entidades (NIC 10 y sección 32 del Estándar para Pymes).

A continuación, resaltamos los principales puntos que deben incluirse en dichas notas, y compartimos ejemplos que pueden servirle de guía.

¿Es correcto afirmar que algunas notas a los estados financieros generan incremento en el valor a pagar por concepto de impuestos?

¿En qué consisten las notas a lo estados financieros y cuáles son las reglas de preparación?

A continuación, publicamos inquietudes relacionadas con los Estándares Internacionales y sus efectos tributarios, resueltas por Juan Fernando Mejía, consultor externo y líder de investigación en el área

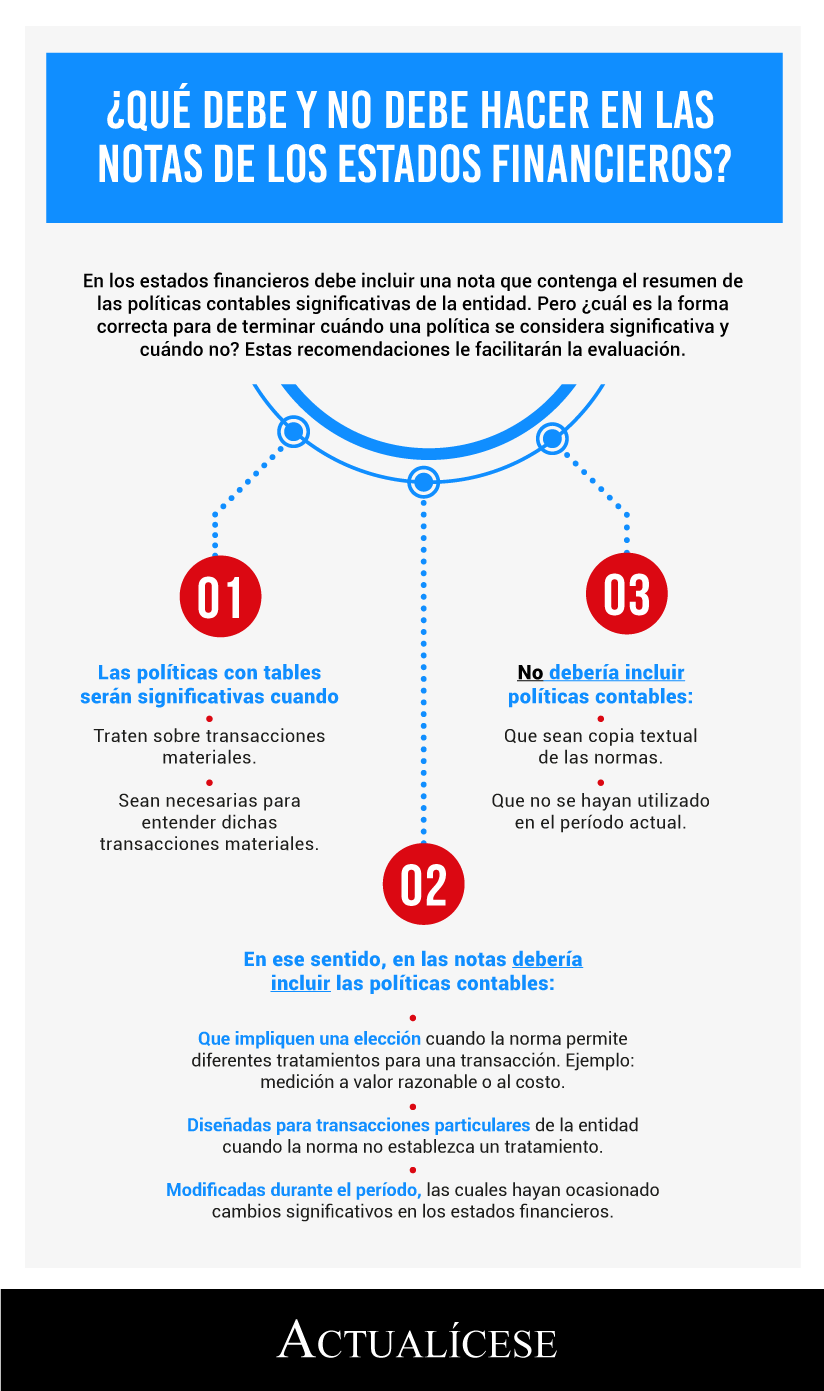

En los estados financieros debe incluir una nota que contenga el resumen de las políticas contables significativas de la entidad. Pero ¿cuál es la forma correcta para determinar cuándo una política se considera significativa y cuándo no? Estas recomendaciones le facilitarán la evaluación.

En las notas a los estados financieros cada entidad debe incluir la información necesaria que le permita a los usuarios entender la forma en que se han elaborado los informes y la situación financiera de la entidad. En ese sentido, las Normas Internacionales exigen las siguientes notas:

Las notas de los estados financieros deben incluir un resumen de las políticas contables significativas que la entidad ha utilizado para preparar su información. Al redactar dicho resumen es difícil establecer qué se considera significativo y qué no. Exponemos cinco recomendaciones que le ayudarán.

¿Algunas revelaciones bajo los nuevos marcos contables de información financiera pueden generar riesgos para la entidad o sus directivos?

La presentación y revelación de la información en los estados financieros corresponden, respectivamente, con la tercera y cuarta fase del proceso contable bajo Normas Internacionales de Información Financiera. La adopción de tales normas ha modificado el proceso sustancialmente.

Según los nuevos marcos contables ¿Las notas constituyen o no un estado financiero?

¿La declaración de cumplimiento se puede incorporar en las notas a los estados financieros?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”