Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La condición de ser o no residente tendrá diferentes consecuencias a la hora de preparar la declaración de renta de una persona natural; entre ellas, el tipo de información que deberá reportarse y el formulario a utilizar.

A continuación, te contamos más aspectos que debes considerar.

La condición de ser o no residente tendrá diferentes consecuencias a la hora de preparar la declaración de renta de una persona natural, entre ellas, el tipo de información que deberá reportarse y el formulario a utilizar.

A continuación, te contamos más aspectos importantes.

La condición de ser o no residente tendrá diferentes consecuencias a la hora de preparar la declaración de renta de una persona natural; entre ellas, el tipo de información que deberá reportarse y el formulario a utilizar.

A continuación, te contamos más aspectos importantes.

En 2020 las personas naturales están obligadas a presentar la declaración de renta y complementario por el año gravable 2019, entre el 11 de agosto y el 21 de octubre.

Lo anterior, siempre y cuando al 31 de diciembre de 2019 hayan superado los montos mencionados a continuación.

El formulario 220, cuando queda diligenciado completamente con los datos que están a cargo del trabajador, servirá para sustentar ante la Dian las razones por las cuales el asalariado no tuvo obligación de declarar, y por tal motivo será necesario conservarlo durante cinco años.

Las personas naturales y sucesiones ilíquidas estarán obligadas a presentar la declaración de renta y complementario por el año gravable 2018, dentro de los plazos establecidos por el Gobierno nacional, siempre y cuando cumplan con los requisitos presentados a continuación.

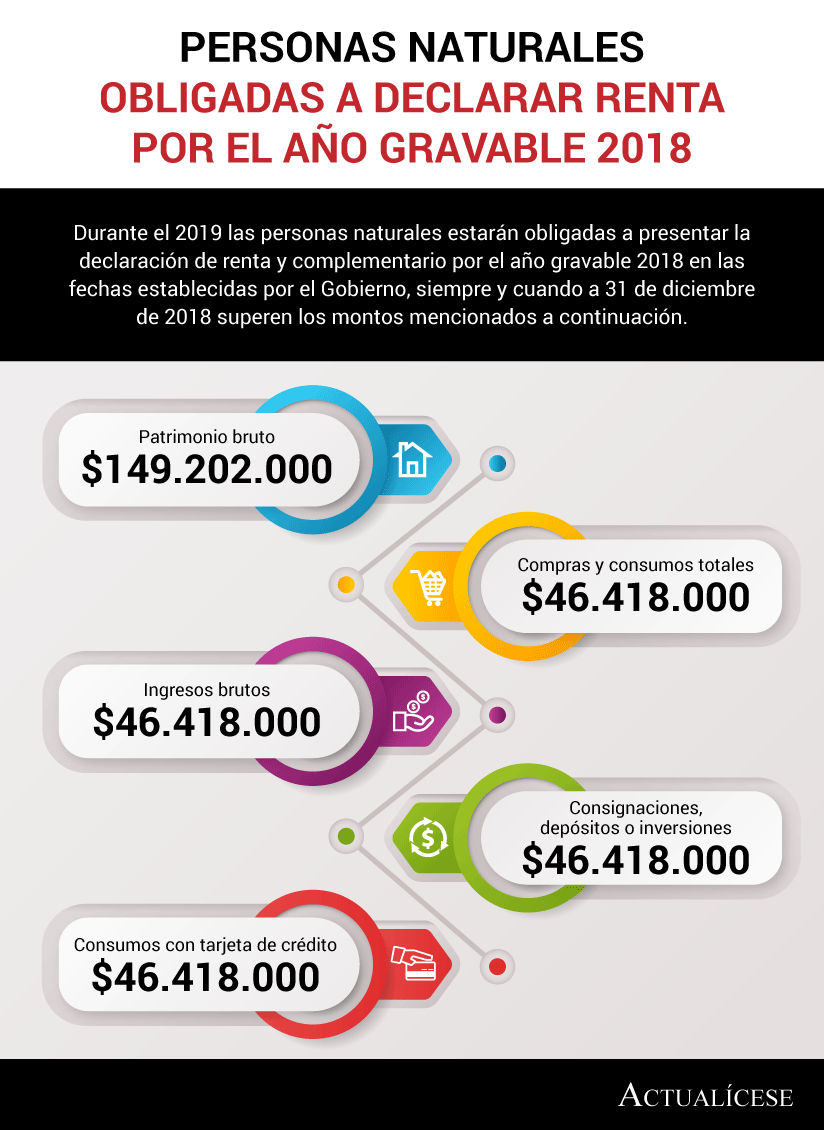

Durante el 2019 las personas naturales estarán obligadas a presentar la declaración de renta y complementario por el año gravable 2018 en las fechas establecidas por el Gobierno, siempre y cuando a 31 de diciembre de 2018 superen los montos mencionados a continuación.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”