Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

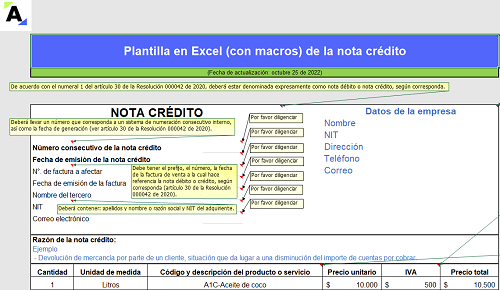

El registro y revisión de diferentes soportes y comprobantes contables es una exigencia en Colombia. La nota crédito hace parte de los documentos usados para justificar ajustes a las cuentas con terceros.

Te presentamos esta plantilla en Excel elaborada con base en la Resolución 000042 de 2020.

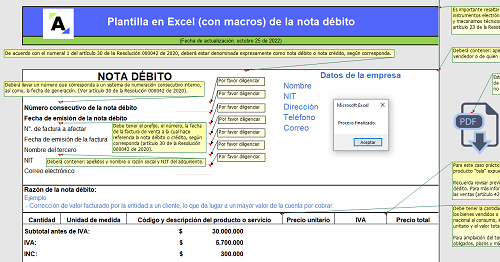

Uno de los soportes más común es la nota débito, utilizada para justificar algunas transacciones con terceros. A continuación, presentamos un práctico modelo con el que te puedes guiar al elaborar una nota débito.

Además, contiene macros que permiten generar el PDF del documento de manera automática.

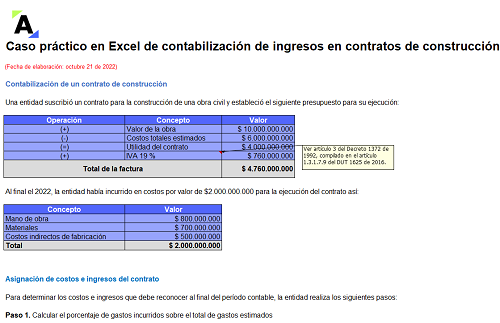

Los ingresos en contratos de construcción se contabilizan con base en el porcentaje de avance de terminación de la obra.

En este caso práctico conocerás cómo contabilizar los ingresos y gastos de un contrato de construcción, y otros aspectos como el IVA generado y el anticipo de retención en la fuente.

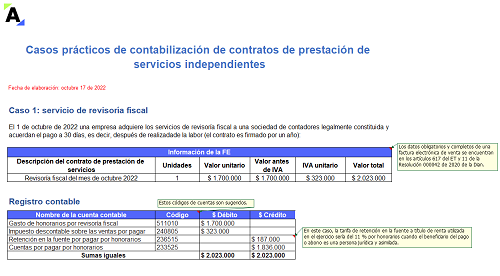

Un contrato de prestación de servicios no supone subordinación y su pago debe realizarse bajo el título de honorarios.

Con estos casos prácticos conocerás cómo contabilizar dichos contratos por prestación de servicios independientes de revisoría fiscal, auditoría y asesoría jurídica.

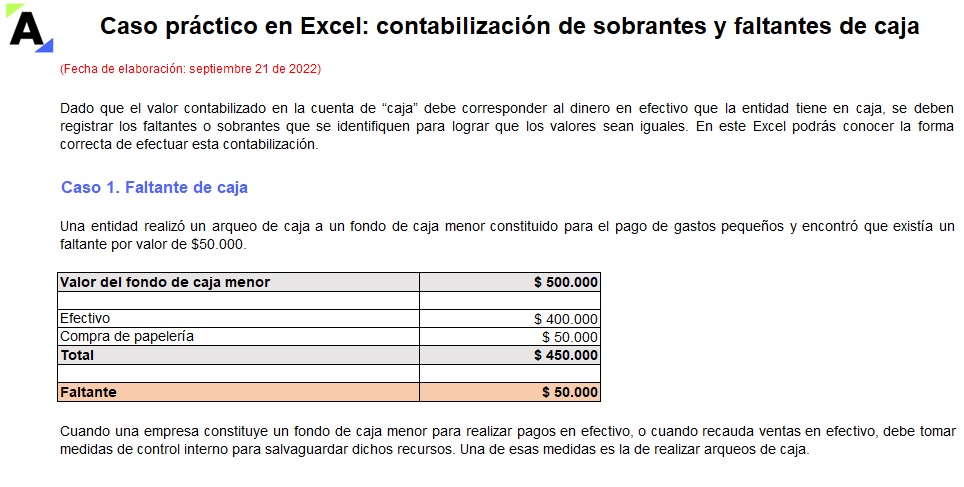

Cuando se identifican sobrantes y faltantes de caja se deben contabilizar para lograr que el monto de la contabilidad corresponda con el almacenado en la caja.

Aquí te explicamos cómo realizar esta contabilización para lograr que la contabilidad refleje la realidad económica de la entidad.

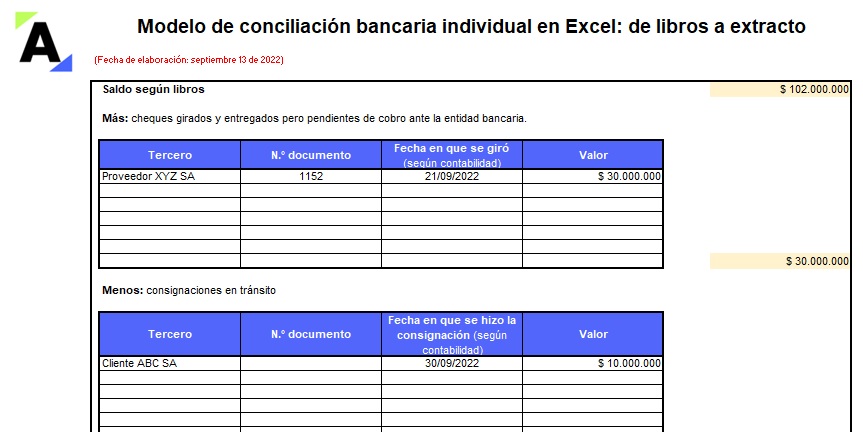

Conoce en este caso práctico en Excel cómo contabilizar los ajustes que se presentan al realizar una conciliación bancaria, tales como gastos por gravamen a los movimientos financieros o por comisiones bancarias, intereses financieros, cheques no cobrados y consignaciones sin contabilizar.

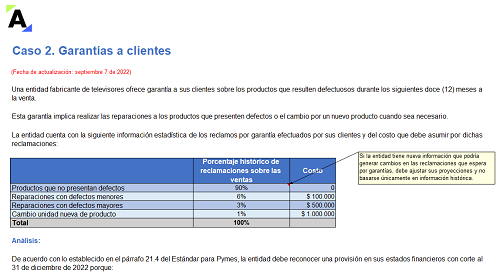

Presentamos tres (3) casos prácticos desarrollados en Excel sobre la contabilización y revelación de las provisiones y pasivos contingentes en los estados financieros de una entidad del grupo 2.

Para su elaboración se han tenido en cuenta los lineamientos de la sección 21 del Estándar para Pymes.

El Dr. Juan Fernando Mejía, explica cómo se deben reconocer para efectos contables y tributarios los pagos de viáticos y otros gastos de caja menor.

El Dr. Juan Fernando Mejía explica cómo se deben reconocer las cuentas por cobrar dentro de la declaración de renta.

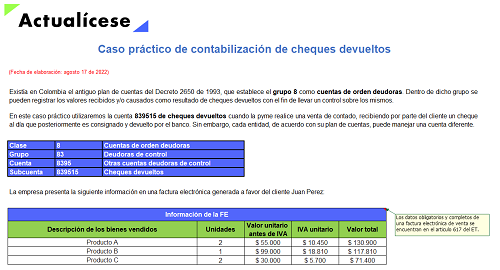

Aprende a contabilizar los cheques devueltos por el banco bajo cualquier causal luego de realizada una factura de venta. Conocerás la importancia de las cuentas de orden para llevar el control de hechos económicos como este, de los cuales se pueden generar derechos afectando la estructura financiera.

Conocerás la forma correcta de contabilizar las compras con tarjetas de crédito, incluido el cálculo del IVA y el INC.

La empresa deberá registrar en el gasto respectivo las compras, clasificándolas según el área a donde pertenezcan, ya sea administrativa o de ventas, contra el pasivo financiero.

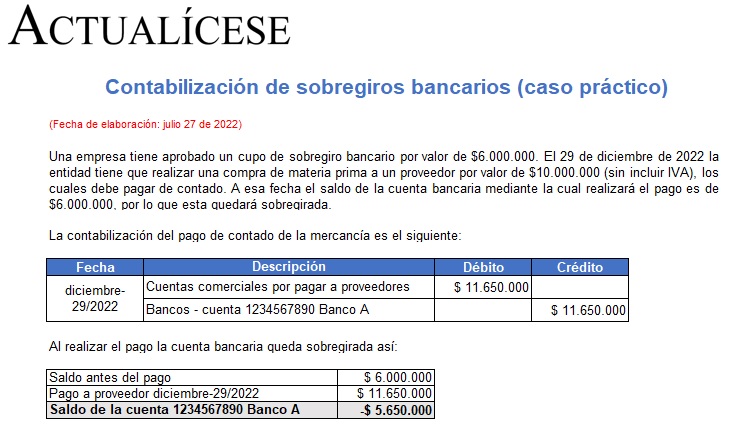

Aprende a contabilizar los sobregiros bancarios que presente una empresa y a presentarlos correctamente en los estados financieros con este caso práctico que hemos elaborado para ti.

Recuerda que los sobregiros bancarios, al ser créditos de corto plazo, deben reclasificarse al pasivo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”