La retención en la fuente le permite al gobierno recaudar impuestos de manera anticipada, dentro del mismo período fiscal en el que se causan.

Te compartimos una guía que te facilitará el procedimiento aplicable al mecanismo de retención en la fuente y el posterior diligenciamiento del formulario 350.

Nuestra más completa guía teórica y práctica sobre la aplicación del mecanismo de retención en la fuente (con 589 páginas aproximadamente y 14 anexos en Excel) para personas naturales y jurídicas por el año gravable 2022.

Aquí encontrarás los 14 anexos en Excel del Libro Blanco sobre el mecanismo de retención en la fuente por el año gravable 2022 en su segunda edición, además de los cambios normativos posteriores a la publicación.

Mediante el Concepto 487 de marzo 26 de 2021, la Dian se pronunció acerca de las precisiones del inciso 5 del artículo 388 del ET frente a los soportes que respaldan la respectiva depuración de la base gravable para el cálculo de la retención en la fuente.

El inciso 5 en referencia indica que los factores de depuración de la base de retención de los trabajadores cuyos ingresos no provengan de una relación laboral, o legal y reglamentaria, se determinan mediante los soportes que entregue el trabajador a la respectiva factura o documento equivalente expedido por las personas no obligadas a facturar. Ahora bien, el artículo 24 del Decreto Ley 2106 de 2019 posibilitó la validación de los pagos realizados por contratistas a través de la herramienta tecnológica dispuesta por el Ministerio de Salud y Protección Social, por lo que no habría lugar a exigir a los contratistas la presentación de la planilla en físico.

Sin embargo, según interpreta la Dian, la norma tributaria exige el acompañamiento a la factura o documento equivalente de los soportes que respaldan la respectiva depuración sin que tal requisito se entienda suplido con lo establecido en el artículo 24 del Decreto Ley 2106 de 2019, justificando que el propósito del inciso 5 del artículo 388 del ET es que el agente de retención cuente con el soporte probatorio permitiendo establecer con claridad cuáles factores efectivamente puede restar.

Por lo anterior la Dian concluye que, respecto de los aportes a seguridad social considerados ingresos no constitutivos de renta ni ganancia ocasional, se debe adjuntar la correspondiente constancia de aportes en los términos previstos en la norma tributaria.

Según lo establecido en el parágrafo 3 del artículo 135 de la Ley 100 de 1993 y el artículo 22 del Decreto 841 de 1998, las cesantías no se deben someter a retención, aunque estas desde febrero de 2017 constituyan ingreso fiscal del año en el que se consignen.

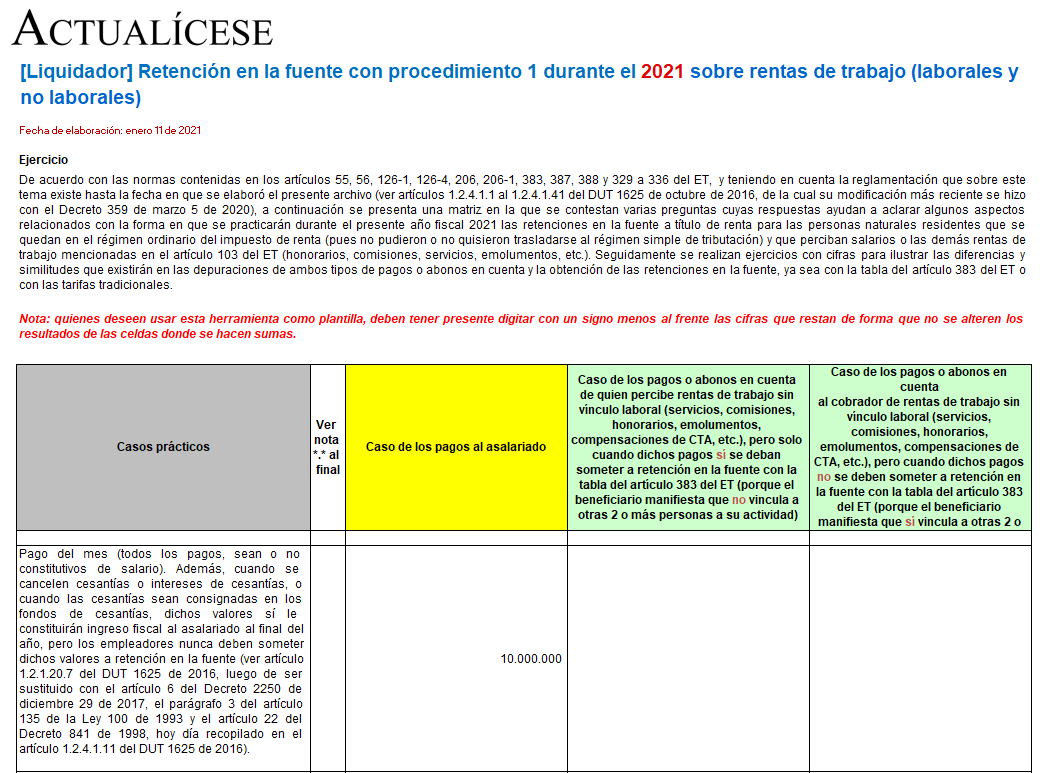

Conoce qué se debe atender durante el 2021 para el cálculo de la retención en la fuente a título de rentas de trabajo (laborales y no laborales).

En este editorial encontrarás la descripción y enlaces de las herramientas que elaboró nuestro líder en investigación tributaria, Diego Guevara Madrid.

En esta plantilla de Excel se ilustran las depuraciones que deberán realizarse cada mes, durante el año 2021, al momento de efectuar pagos o abonos en cuenta sujetos a retención en la fuente a favor de personas naturales residentes que perciban rentas de trabajo (laborales y no laborales).

¿Por qué a la declaración de retención en la fuente le es aplicable la ineficacia cuando se presenta sin pago y a la declaración de IVA no?

De acuerdo con el artículo 30 de la Ley 1393 de 2010, el empleador puede pactar que cierta parte de lo que se le paga al trabajador no constituya salario.

En todo caso, lo pactado como no salarial no podrá superar el 40 % del total de la remuneración percibida por el trabajador.

¿Cuál es la sanción penal por el no pago oportuno de las retenciones en la fuente, el IVA o el INC?

La retención en la fuente es el mecanismo por el cual el Estado busca obtener de forma gradual el recaudo anticipado de los impuestos. En Colombia son varios los impuestos que se encuentran sujetos a retención, tales como el impuesto de renta y complementario y el impuesto a las ventas, entre otros.

¿Cuál es la tarifa de retención en la fuente a título de renta por honorarios a quienes se dedican a las artes escénicas?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”