Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La clasificación de un contrato de arrendamiento como financiero u operativo es una importante tarea dentro de la preparación de los estados financieros.

Por esa razón, te presentamos a través de algunos ejemplos de aplicación los elementos clave que te ayudarán a diferenciarlos.

El reconocimiento, medición inicial y posterior de los pasivos, y la clasificación de ellos como corrientes y no corrientes son aspectos generales que no se deben perder de vista al momento de abordar este importante elemento del estado de situación financiera.

Estos temas son tratados a continuación.

Los sobregiros bancarios representan pasivos en el estado de situación financiera de la entidad. El reconocimiento de la partida solo se realizará cuando, en efecto, la entidad acceda al beneficio.

En este caso de estudio aclaramos aspectos relacionados con la conciliación fiscal de estas partidas.

El marco conceptual incluido en el Decreto Único Reglamentario 2420 de 2015 expone los lineamientos para la presentación de estados financieros.

En este editorial te contamos qué son los activos, pasivos, patrimonio, ingresos y gastos, y te entregamos nuestras mejores herramientas para trabajarlos.

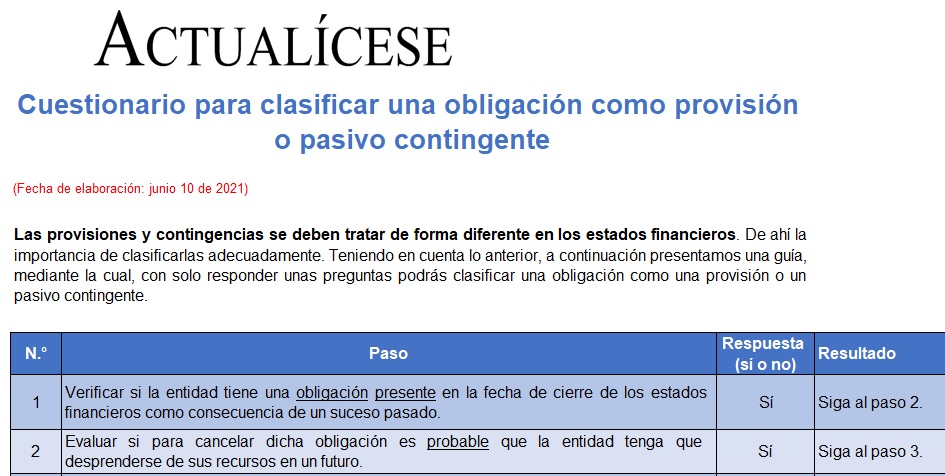

Por medio de este cuestionario elaborado en un documento en Excel podrás clasificar una obligación sobre la que existan dudas acerca de su cuantía o fecha de vencimiento, como una provisión o un pasivo contingente. Esto, según los lineamientos de la sección 21 del Estándar para Pymes.

En este editorial explicamos las condiciones que deben cumplirse para el reconocimiento de provisiones en los estados financieros, y mencionamos varios ejemplos de provisiones que podría tener que reconocer una entidad a causa de la situación generada por el COVID-19.

Las entidades que se encuentren en procesos de reestructuración bajo la aplicación del Decreto Legislativo 560 de 2020, que adoptó medidas transitorias en procesos de insolvencia en el marco de la emergencia por el COVID-19, deben dar de baja sus pasivos siguiendo los lineamientos del marco técnico normativo en el que se encuentren clasificadas. Lo anterior, siempre que sigan cumpliendo con la hipótesis de negocio en marcha.

Una provisión es un pasivo sobre el que se tienen dudas respecto a su cuantía y vencimiento, mientras que una contingencia es una obligación en la que se tiene incertidumbre sobre su existencia. En este editorial resaltamos las diferencias entre ambos conceptos.

Los ingresos recibidos por anticipado representan una obligación de entregarle un bien o un servicio a un cliente.

Por ese motivo, deben tratarse como un pasivo cuando se reciben, y posteriormente se deben amortizar a medida que se cumplen las obligaciones con el cliente.

Actualmente existe una necesidad por parte de los profesionales de la contaduría con respecto al conocimiento de las matemáticas financieras, y más aún ante la implementación de los Estándares Internacionales, cuyo enfoque amerita su aplicación para la medición de diversas partidas.

La implementación de los Estándares Internacionales exige que los preparadores de la información contable y financiera tengan en cuenta ciertos criterios de reconocimiento, pues de ello dependerá la razonabilidad de las cifras que se incorporen a las diferentes partidas.

Las normas contables y fiscales generan diferencias en el reconocimiento y medición de los pasivos, las cuales deben tenerse en cuenta al momento de elaborar la declaración de renta, la conciliación contable y fiscal, y el cálculo del impuesto diferido. A continuación, profundizamos al respecto.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”