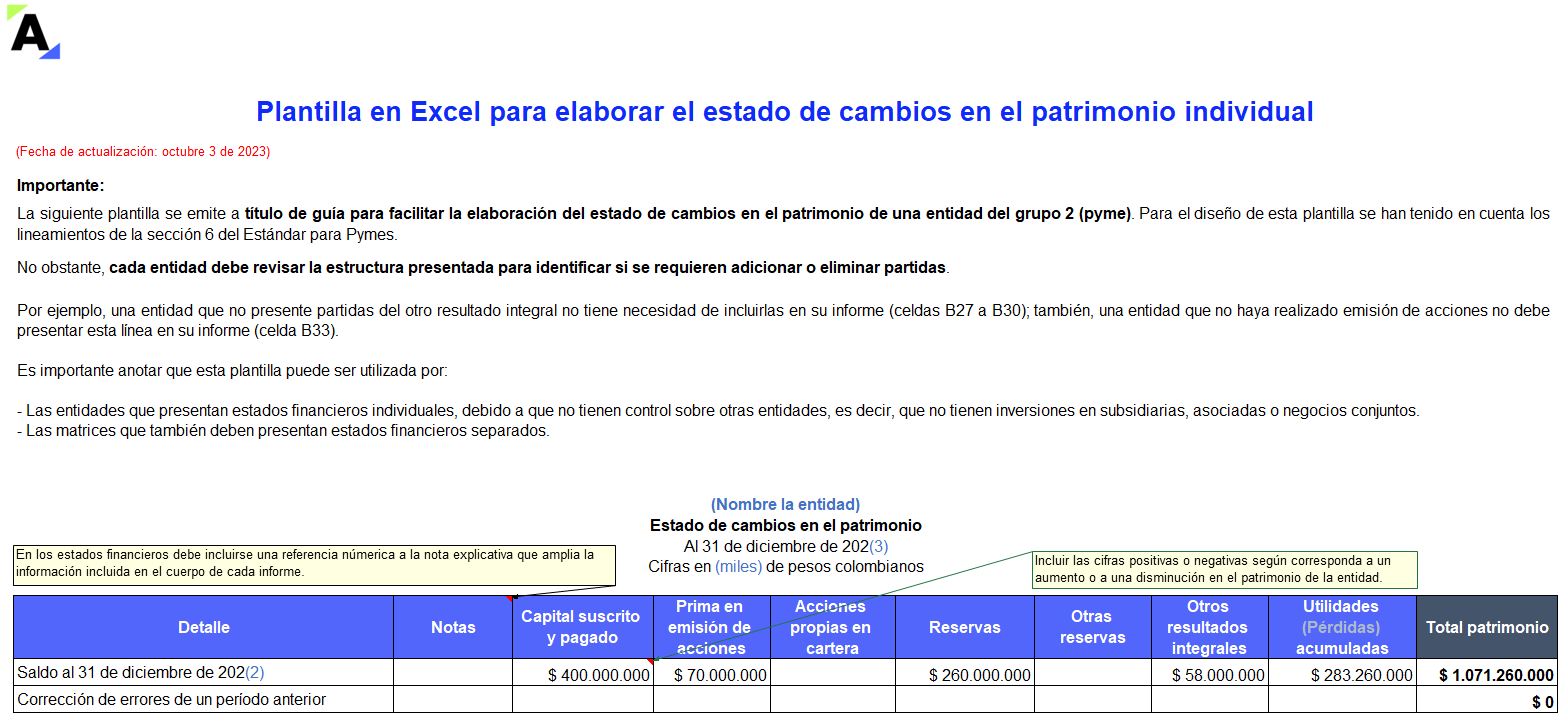

Compartimos la siguiente plantilla en Excel que te facilitará la elaboración del estado de cambios en el patrimonio consolidado o individual de una entidad del grupo 2.

Para la elaboración de este informe se deben tener en cuenta los lineamientos de la sección 6 del Estándar para Pymes.

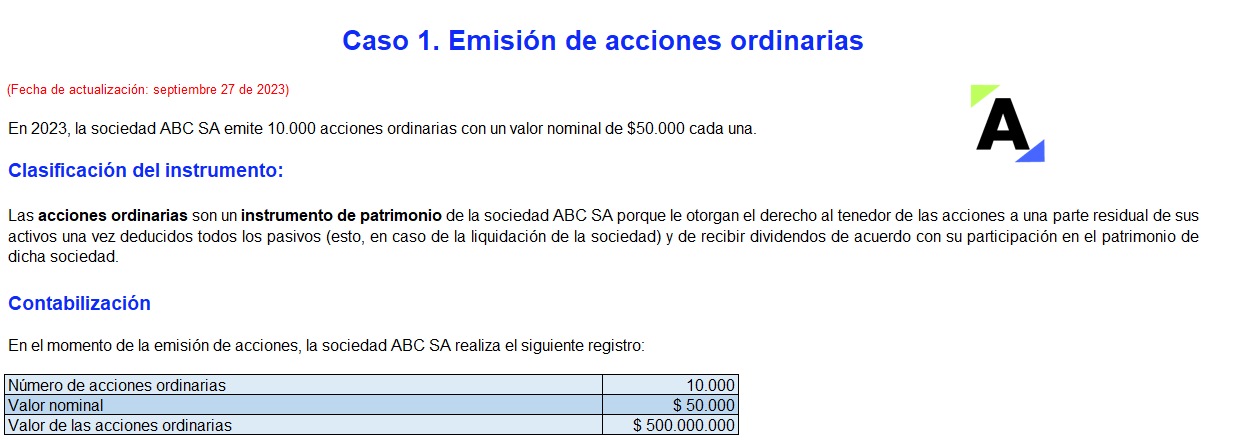

Para clasificar un instrumento financiero como pasivo o patrimonio se deben estudiar los lineamientos de la sección 22 – Pasivos y patrimonio del Estándar para Pymes.

En los siguientes ejercicios estudiaremos los requisitos que deben observarse para esta clasificación.

Descubre más aquí.

Para elaborar la declaración de renta de una persona natural por el AG 2022, es de vital importancia identificar las partidas contempladas en el artículo 236 del ET, que sirven para explicar el incremento en el patrimonio líquido fiscal.

Aquí te contamos otras partidas que justifican el incremento.

El Decreto 1378 de 2021 indica que debe monitorearse la existencia indicadores de deterioro patrimonial y/o riesgo de insolvencia generadores de una causal de disolución para la entidad.

En este artículo te contamos cuáles son las sociedades a las que le son aplicables las alertas del decreto mencionado.

La norma de subcapitalización fija un límite de intereses deducibles pagados o abonados en cuenta a los vinculados económicos según el monto del patrimonio líquido poseído a diciembre del año anterior.

Dicho límite no aplicaría en el año de constitución de las personas jurídicas.

Entérate de los detalles.

La correcta presentación de las partidas del patrimonio en los estados financieros de una entidad es de suma importancia, pues las consecuencias de obviar la revelación fiel de este elemento de los estados financieros pueden generar consecuencias muy complejas.

Todos los detalles aquí.

En un contexto de bajos ingresos tributarios, baja progresividad y desigualdad, se debe valorar el alcance del impuesto al patrimonio.

Colombia es uno de los tres países que tienen este impuesto en América Latina y el Caribe.

Su recaudo está alrededor de medio punto del PIB.

El tratamiento contable de las sumas producto de errores tributarios cometidos en períodos anteriores consiste en una afectación del patrimonio en el período en que fue descubierto el error.

En este caso de estudio exploraremos el tratamiento de esta situación por medio de un caso de aplicación.

El marco conceptual incluido en el Decreto Único Reglamentario 2420 de 2015 expone los lineamientos para la presentación de estados financieros.

En este editorial te contamos qué son los activos, pasivos, patrimonio, ingresos y gastos, y te entregamos nuestras mejores herramientas para trabajarlos.

El CTCP precisa que, en la presentación de las cifras del patrimonio, la entidad podrá optar por reportar el estado de situación financiera de la forma que mejor refleje el objetivo de brindar información financiera útil para los usuarios al momento de tomar decisiones.

Para diligenciar la declaración de renta en el nuevo formulario 210 es importante analizar las particularidades de las secciones que lo conforman.

Esto permitirá identificar los criterios para definir correctamente el patrimonio y los ingresos, entre otros puntos a considerar.

La prima de emisión de acciones surge cuando las acciones se venden o se emiten a un importe superior a su valor nominal, y debe presentarse en el patrimonio en una cuenta separada del capital social.

A continuación, explicamos las principales contabilizaciones relacionadas con esta partida.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”