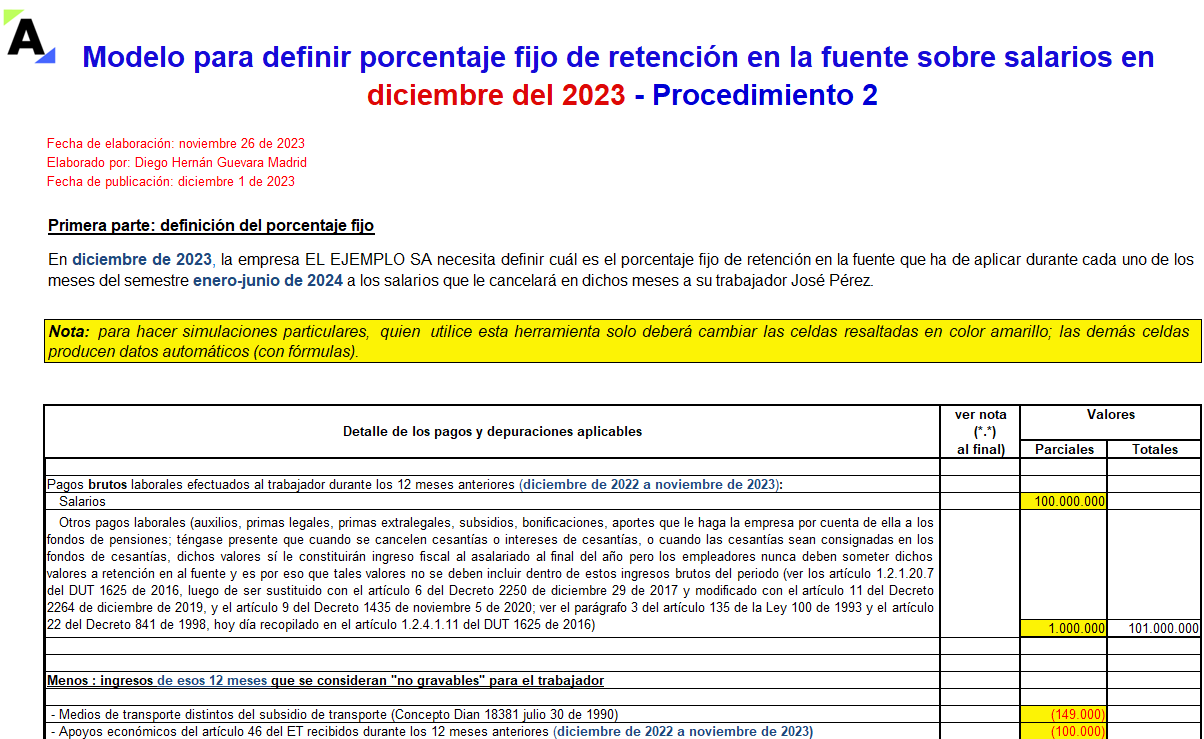

En las hojas de trabajo que componen este archivo se establece el modelo de los cálculos que se deben hacer en diciembre de 2023 para obtener el porcentaje fijo de retención en la fuente que se ha de aplicar a los pagos mensuales gravables de los trabajadores durante el semestre enero-junio de 2024.

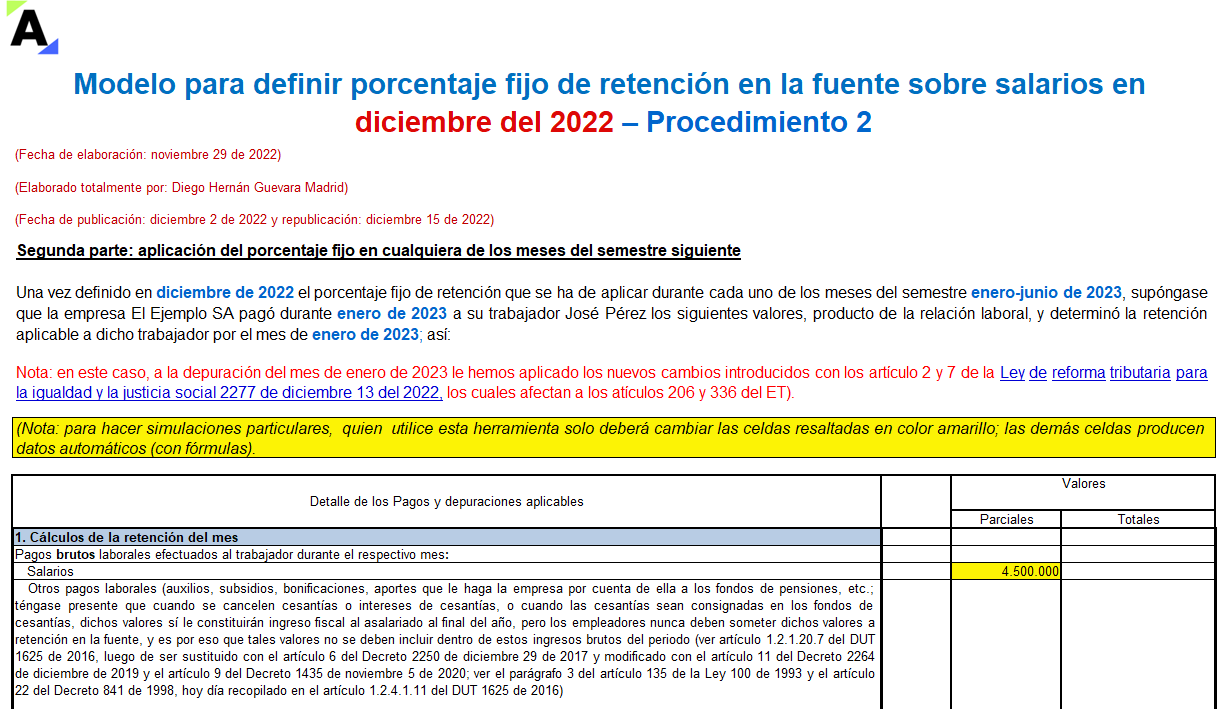

En esta herramienta de Excel se ilustran los cálculos necesarios para obtener el porcentaje fijo de retención en la fuente sobre salarios en diciembre de 2022 que se aplicarán a los pagos durante el semestre enero-junio de 2023. Igualmente, se expone un ejemplo aplicado al primer mes de dicho semestre.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”