Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

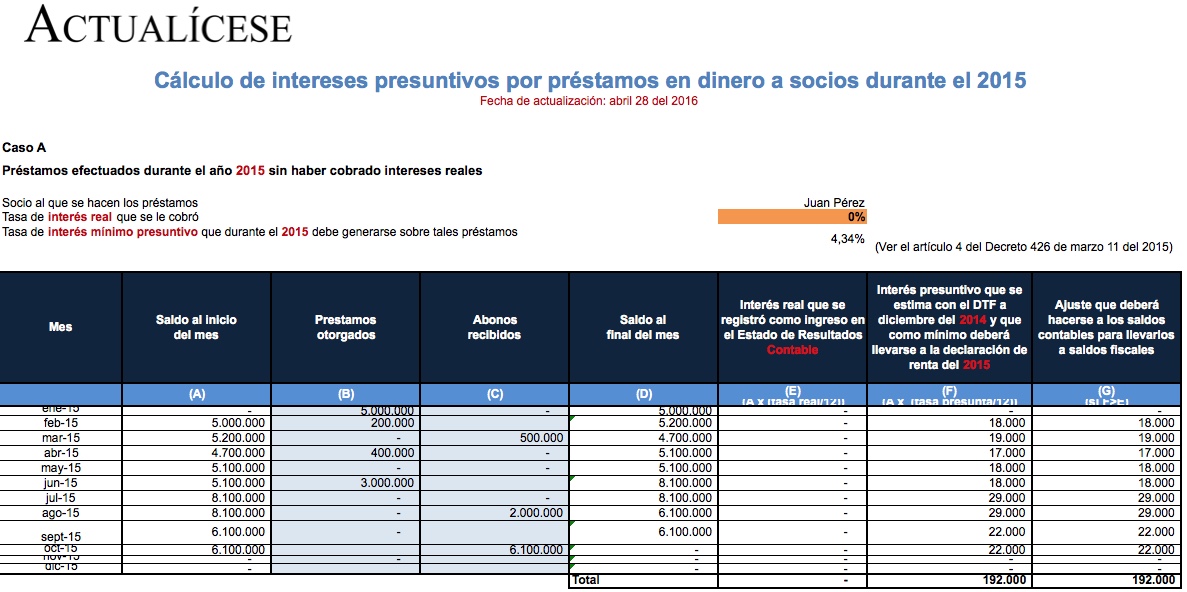

Cuando las sociedades comerciales deciden hacer préstamos en dinero a sus socios o accionistas, lo más común es observar que los mismos se les otorguen a título gratuito, es decir, sin cobrarle ningún tipo de interés real al socio por el tiempo en que permanece vigente la obligación financiera. Sin embargo, también es posible que algunas sociedades decidan cobrar algún tipo de interés real al respectivo socio o accionista, pero lo hacen fijando una tasa muy pequeña. A continuación se plantean tres casos para determinar si por los préstamos que una sociedad realizó durante el año 2015 a sus socios o accionistas, es necesario o no hacer algún ajuste que permita determinar cuál es el ingreso que debe llevarse a la declaración de renta con el concepto ingreso por intereses sobre préstamos en dinero a socios.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”