Aquí encontrarás la descripción y los enlaces de las herramientas que elaboró nuestro líder en investigación tributaria, Diego Guevara Madrid, relacionadas con el cálculo de la retención en la fuente a título de rentas de trabajo (laborales y no laborales).

Conocerás de primera mano qué se debe atender durante este 2024.

Los empleadores deben evaluar si los pagos de la prima de servicios a sus empleados en diciembre de 2023 estarán sujetos a retención en la fuente a título de renta.

En determinados casos podría convenir a los trabajadores del sector privado estar bajo el procedimiento 1 en lugar del procedimiento 2.

¿Cuál es el cambio en el procedimiento 2 de la retención en la fuente para rentas del trabajo de personas naturales? ¿Este cambio afecta a quienes ya habían calculado este porcentaje fijo en diciembre de 2022 y en junio de 2023?

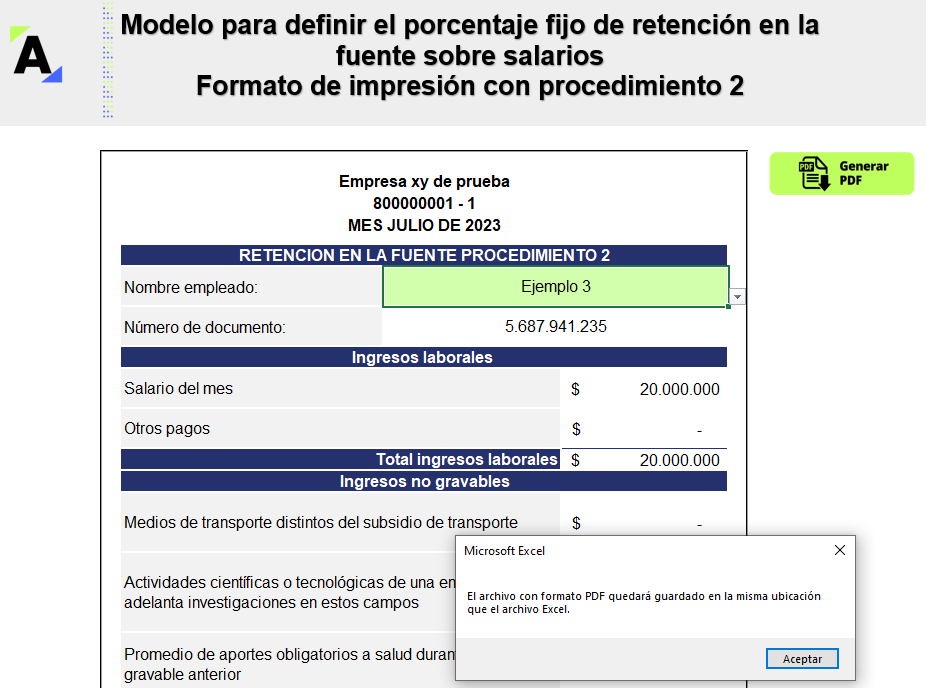

Te presentamos este liquidador avanzado en Excel con macros del porcentaje fijo de retención en la fuente sobre salarios con procedimiento 2, el cual se aplicará sobre los pagos del segundo semestre del año 2023 realizados al trabajador.

Descárgalo y calcula el porcentaje fijo de retención de manera rápida y segura.

Conoce qué se debe atender durante 2023 para calcular la retención en la fuente a título de rentas de trabajo (laborales y no laborales).

En este editorial encontrarás la descripción y enlaces de las herramientas que elaboró nuestro líder en investigación tributaria, Diego Guevara Madrid.

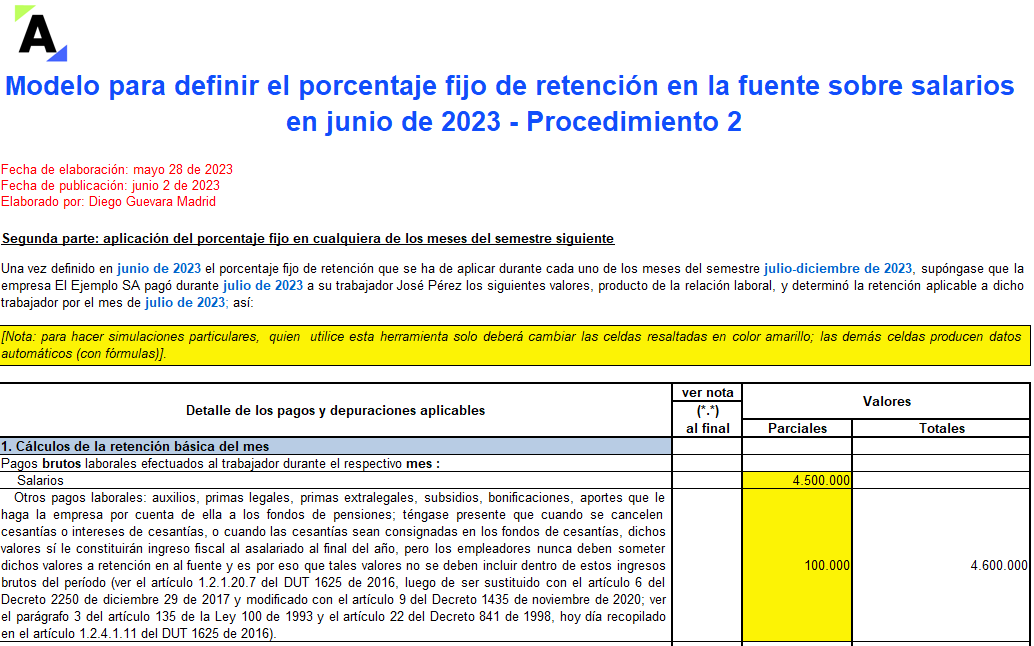

Si utilizas el procedimiento 2 de retención en la fuente sobre salarios, debes calcular para cada semestre un porcentaje fijo de retención que luego se aplicará sobre los pagos de dicho semestre realizados al trabajador.

Calcula el porcentaje fijo del semestre julio-diciembre de 2023 con este liquidador.

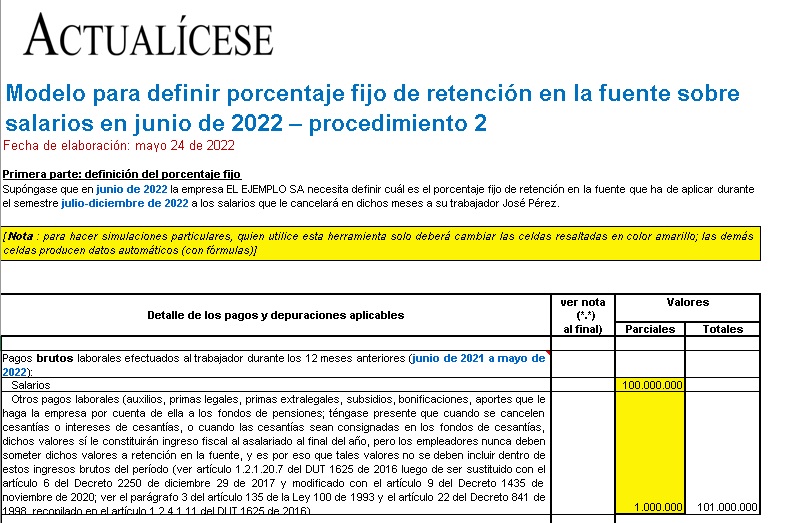

Si utilizas el procedimiento 2 de retención en la fuente sobre salarios, debes calcular para cada semestre un porcentaje fijo de retención que luego se aplicará sobre los pagos de dicho semestre.

Calcula el porcentaje fijo del semestre julio-diciembre de 2022 con este práctico liquidador en Excel.

Conoce qué se debe atender durante 2022 para calcular la retención en la fuente a título de rentas de trabajo (laborales y no laborales).

En este editorial encontrarás la descripción y enlaces de las herramientas que elaboró nuestro líder en investigación tributaria, Diego Guevara Madrid.

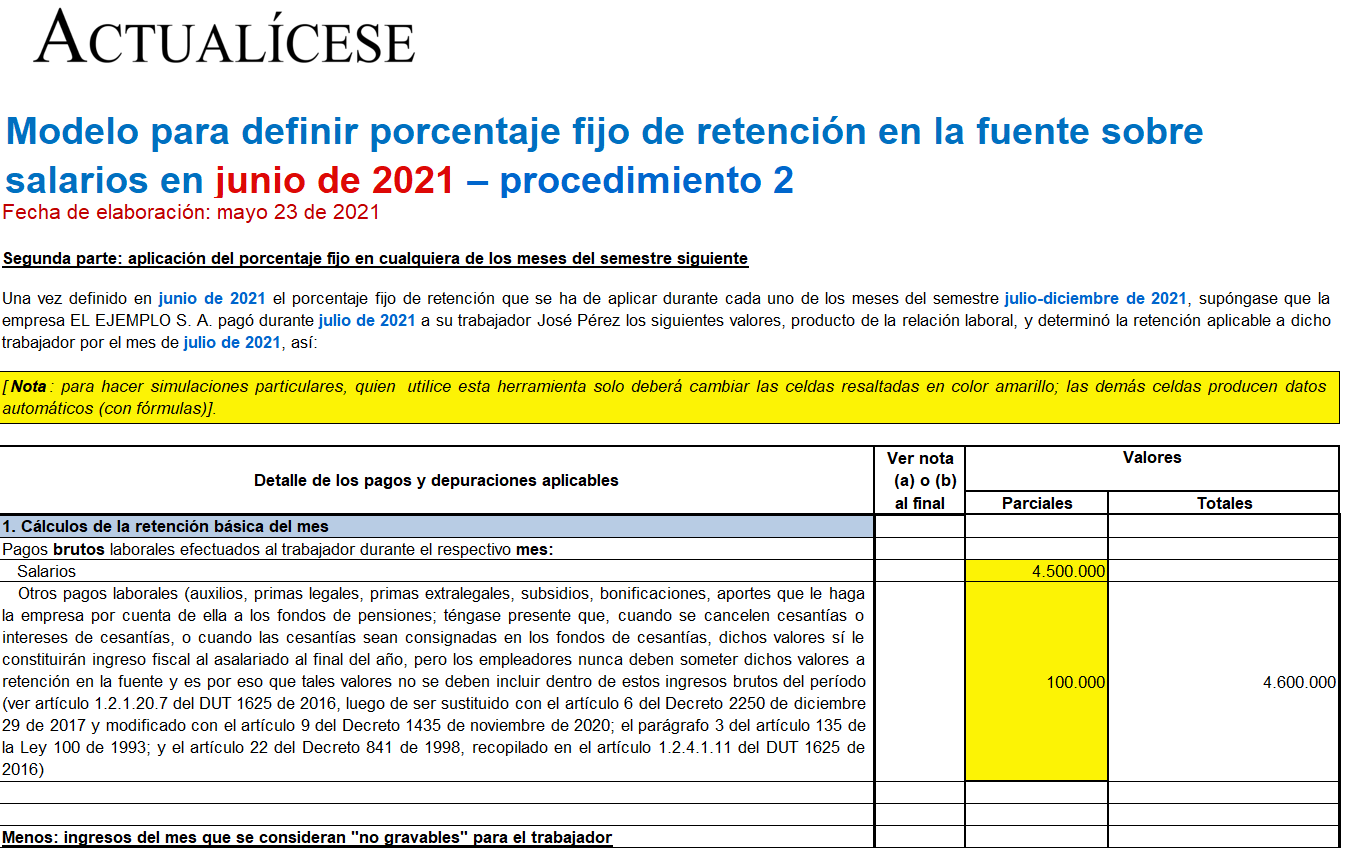

En esta herramienta de Excel te mostramos los cálculos que debes realizar en junio de 2021 para obtener el porcentaje fijo de retención que se aplicará a los pagos durante el semestre julio-diciembre de 2021.

También encontrarás la depuración de los pagos en el primer mes de dicho semestre.

Durante junio de 2021 se pagará la prima de servicios del primer semestre del año.

Dependiendo de si al trabajador del sector privado se le aplica el procedimiento 1 o 2 de retención en la fuente, es posible que el pago de su prima legal, si es inferior a $4.599.000, no implique retención.

Dian expide el Concepto 002340 de 1993, mediante el cual aclara si se puede cambiar o no de procedimiento 2 al procedimiento 1 cuando el trabajador se acoge al salario integral.

Así pues, la administración tributaria es precisa en señalar que no se puede cambiar de procedimiento 2 al procedimiento 1, aun cuando el trabajador devengue salario integral, pues una vez elegido el procedimiento de retención por efectuar a cada uno de los trabajadores, debe seguir aplicando durante todo el año gravable, teniendo en cuenta que a la parte correspondiente al factor prestacional no se le aplica retención.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”