Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿Los inmuebles que adquiere una inmobiliaria son propiedades de inversión o son inventarios? ¿Qué norma se relaciona con este caso?

Si una empresa se dedica a la compra y venta de terrenos, ¿estos activos deben ser contabilizados como inventarios o propiedades de inversión?

Cuando hay recuperación luego de una crisis, como la pandemia, hay inflación porque se reaviva el consumo y hay mucho dinero circulando.

Hay opciones para invertir en renta fija (bonos de corta duración) así como en renta variable (sectores que se benefician en períodos de recuperación).

De acuerdo con los Estándares Internacionales, un aspecto que no debe perderse de vista de una propiedad de inversión es que debe ser medida con fiabilidad al valor razonable, pues, de no ser posible, deberá reclasificarse.

Por medio de un ejemplo de aplicación ilustramos este punto.

La fintech tyba realizó un estudio para determinar el índice de ánimo inversionista en Colombia, Perú y Chile. Participaron 2.000 personas bancarizadas por cada país.

Las propiedades de inversión son una categoría de activos que se limita a los bienes inmuebles: terrenos y edificaciones, pero únicamente si estos se tienen para generar renta, plusvalías o ambas, según el Estándar para Pymes.

Conoce en este editorial los lineamientos para su medición.

El elemento determinante de los activos no financieros son sus características físicas, las cuales determinan su valor.

Es importante el correcto reconocimiento de estos activos en las pymes, puesto que son los que generan la mayor parte de ingresos y utilidades en la mayoría de estas entidades.

Compartimos contigo este Pack de Formatos en el que exponemos qué debes tener en cuenta para el cierre contable y fiscal de 2021.

Descarga todos los casos en Excel para que conozcas el paso a paso del cálculo del impuesto diferido y conoce las guías adicionales con las indicaciones que debes atender para el cierre de estados financieros.

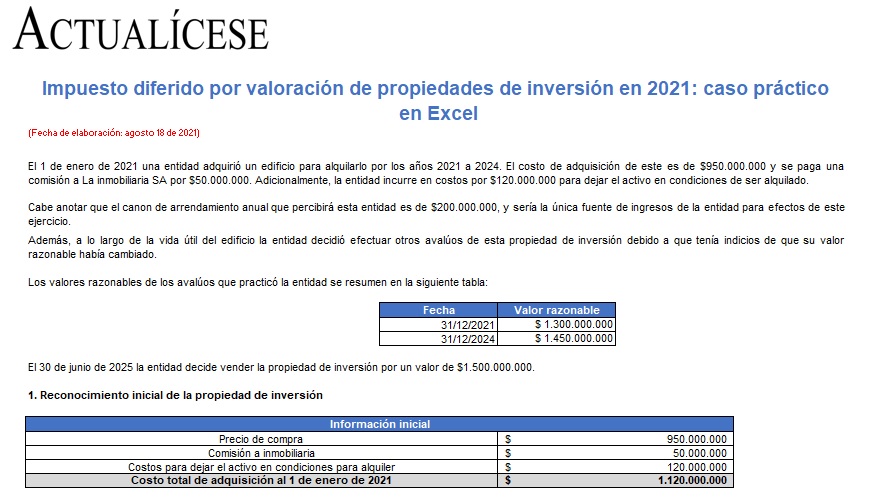

Las mediciones a valor razonable de las propiedades de inversión generan un impuesto diferido en los estados financieros, toda vez que estos no son aceptados fiscalmente.

En este Excel se explica mediante un caso práctico el cálculo del impuesto diferido por la valoración de estos activos.

En esta publicación se mencionan aspectos importantes relacionados con el tratamiento contable de la propiedad de inversión, que consiste en edificios que no se usan y generan rentas o plusvalías, cuyos ingresos se originan independientemente de la actividad de la empresa.

Las propiedades de inversión y las propiedades, planta y equipo son dos categorías diferentes dentro del activo que deben revelarse por aparte en los EF, pues cada una tiene su propia definición y particularidades.

Te contamos las principales diferencias entre estas dos categorías del activo.

Rodrigo Cifuentes explica que se debe tener claridad en todos los montos que entran y salen, para responder con las obligaciones que tiene la compañía en el corto y largo plazo.

Hay que estimar el flujo de caja de la compañía para poder determinar la verdadera generación de valor de esta tras la operación diaria.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”