Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

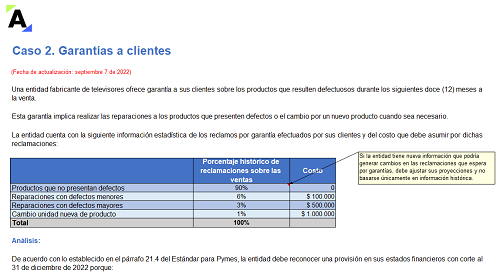

Presentamos tres (3) casos prácticos desarrollados en Excel sobre la contabilización y revelación de las provisiones y pasivos contingentes en los estados financieros de una entidad del grupo 2.

Para su elaboración se han tenido en cuenta los lineamientos de la sección 21 del Estándar para Pymes.

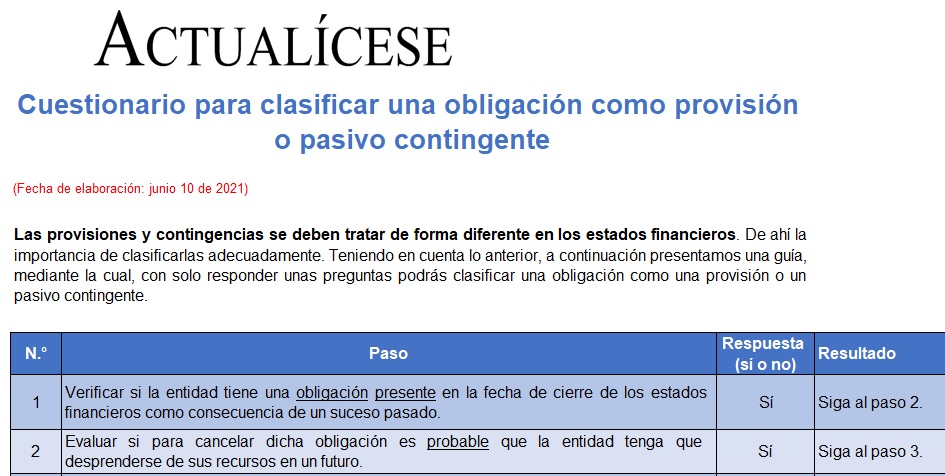

Por medio de este cuestionario elaborado en un documento en Excel podrás clasificar una obligación sobre la que existan dudas acerca de su cuantía o fecha de vencimiento, como una provisión o un pasivo contingente. Esto, según los lineamientos de la sección 21 del Estándar para Pymes.

Como es de nuestro conocimiento, la propagación del COVID-19 plantea una grave amenaza para la salud pública, además de que ha interrumpido significativamente el curso normal de las operaciones comerciales y de servicios de varias empresas.

Conoce los efectos que tiene sobre los estados financieros.

En este editorial explicamos las condiciones que deben cumplirse para el reconocimiento de provisiones en los estados financieros, y mencionamos varios ejemplos de provisiones que podría tener que reconocer una entidad a causa de la situación generada por el COVID-19.

Como es de nuestro conocimiento, la propagación del COVID-19 plantea una grave amenaza para la salud pública, además de que ha interrumpido significativamente el curso normal de las operaciones comerciales y de servicios de varias empresas.

Conoce los efectos que tiene sobre los estados financieros.

Durante 2020, las entidades deberán prestar atención a los impactos del COVID-19 en sus estados financieros.

Entre estos impactos podemos mencionar la contabilización del deterioro de activos, el ajuste de los activos medidos a valor razonable y la contabilización de nuevas provisiones.

Una provisión es un pasivo sobre el que se tienen dudas respecto a su cuantía y vencimiento, mientras que una contingencia es una obligación en la que se tiene incertidumbre sobre su existencia. En este editorial resaltamos las diferencias entre ambos conceptos.

La sección 23 del Estándar para Pymes establece que los ingresos se deben reconocer cuando se cumplan ciertos requisitos. Algunos tipos de negociación involucran variables poco convencionales, que afectan la determinación de los resultados del período. A continuación, profundizamos al respecto.

La implementación de Estándares Internacionales conllevó a que se introdujeran conceptos de medición y procedimientos adicionales, que implican la generación de diferencias cuya identificación es indispensable en el proceso de cierre que deben ejecutar las organizaciones al final de 2018.

La matemática financiera es útil para la valoración y comparación económica de las diferentes alternativas de inversión, financiación y operación, y en la aplicación de los nuevos marcos técnicos normativos, para interpretar los requerimientos de la NIC 17 Arrendamientos, la NIC 32 Instrumentos financieros, entre otros.

Para establecer las diferencias entre un pasivo, una provisión y una contingencia, es necesario revisar las definiciones que se indican en la Sección 2 de conceptos y principios generales y en la Sección 21 de provisiones y contingencias del Estándar Internacional para Pymes. Las provisiones y contingencias se diferencian de todos los demás tipos de […]

Algunos profesionales han manifestado que las provisiones causadas bajo los Principios de Contabilidad Generalmente Aceptados, deberían eliminarse, en su mayoría, en el paso a las nuevas dinámicas de los estándares internacionales; sin embargo, esto no es del todo cierto, puesto que las provisiones se sostienen, solo que con una definición más limitada.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”