Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los inventarios son un elemento esencial tanto para las empresas industriales como para las comerciales y de servicios, razón por la cual es indispensable que en ellas se atiendan los lineamientos contables bajo los Estándares Internacionales necesarios para su adecuado control y tratamiento.

Los inventarios son un componente de alta importancia en las operaciones de las entidades, por lo que para su reconocimiento y medición deberán atenderse las disposiciones establecidas en los Estándares Internacionales y las Normas de Información Financiera según el tipo de empresa.

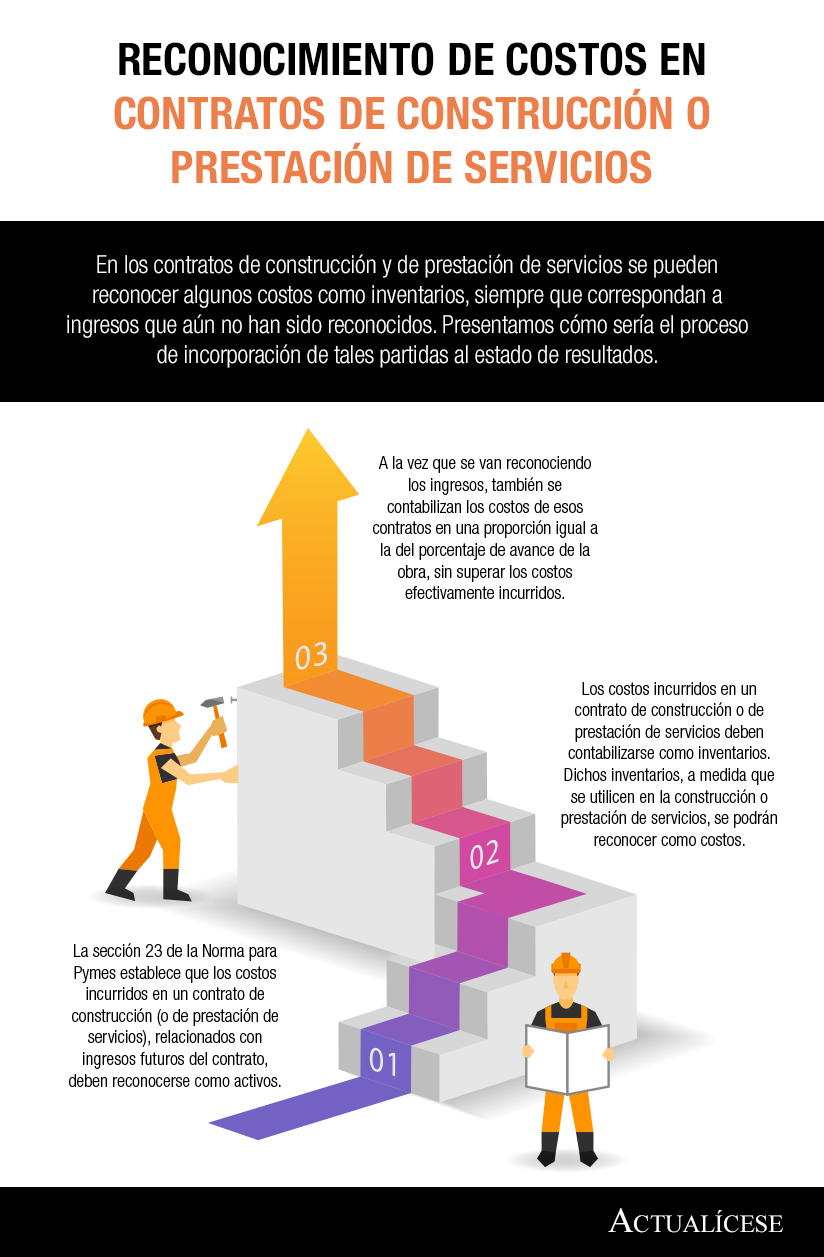

En los contratos de construcción y de prestación de servicios se pueden reconocer algunos costos como inventarios, siempre que correspondan a ingresos que aún no han sido reconocidos. Presentamos cómo sería el proceso de incorporación de tales partidas al estado de resultados.

El sistema de costos, definido por una entidad en sus políticas contables, debe guardar relación con el manejo que dicha entidad le da a su inventario, el tipo de inventario que maneja, las condiciones de su operación y las características del mercado en el que opera. Mencionamos algunos ejemplos.

En los contratos de construcción y de prestación de servicios se pueden reconocer algunos costos como inventarios, siempre que correspondan a ingresos que aún no han sido reconocidos. Presentamos los lineamientos de los Estándares Internacionales que permiten llegar a esta conclusión.

Los inventarios son activos que se adquieren con la finalidad de ser vendidos a lo largo del ciclo normal de las operaciones ejecutadas al interior de un negocio, bien sea en calidad de materias primas o de producto en proceso de transformación para su posterior venta, así como en calidad de materiales, repuestos o suministros que serán utilizados en procesos productivos enfocados a ventas posteriores.

Dada la importancia que tienen los inventarios en las operaciones que realizan a diario las empresas, en este editorial mencionamos algunos lineamientos sobre el reconocimiento y medición de estos elementos de acuerdo a los criterios incorporados en el Estándar para Pymes.

En algunos casos ciertas entidades manufactureras mantienen en su poder moldes y troqueles de propiedad de sus clientes para fabricar algunas piezas de inventario. Aunque esos moldes y troqueles se mantienen en poder del fabricante, no los debe reconocer como propios en sus estados financieros.

Con la entrada en vigencia de los nuevos marcos técnicos normativos contables se hizo muy común el término recurso controlado, la utilización de este término ha generado un sinnúmero de interpretaciones equivocadas. Es necesario tener en cuenta que la tenencia no significa control.

Para el reconocimiento de un inventario es indispensable identificar la fecha de la transferencia de beneficios y riesgos del bien. Sin embargo, la fecha de la transacción puede variar de acuerdo con las condiciones pactadas en la operación de compra.

Al resolver la duda sobre si la casa matriz puede incluir en el valor de la factura los costos generados por el envío de inventarios, tales como transporte, logística, manipulación, seguros, etc., como mayor valor del inventario o hacer el cobro a la filial en Colombia, el CTCP señala que la casa matriz debe reconocer en su contabilidad un ingreso por el valor razonable de la contraprestación recibida o por recibir; la subsidiaria deberá reconocer el inventario por el costo de adquisición que incluye el precio de compra, los aranceles de importación y otros impuestos, transporte, manejo y otros costos directamente atribuibles a la adquisición de mercaderías, materiales y servicios.

El CTCP señala que para el reconocimiento de inventarios de servicios, se requiere que el costo acumulado tenga correlación con el ingreso que producirá ese activo, el cual aún no se ha reconocido.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”