Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los contadores públicos pueden enfrentarse a diferentes tipos de sanciones por cometer errores en el desarrollo de su trabajo o por no cumplir con una obligación tributaria en el tiempo establecido. Pueden ser disciplinarias, impuestas por la JCC; o fiscales, impuestas por la Dian.

Para el año 2021, la tributación en Colombia continuará regulada por la Ley de crecimiento económico 2010 de 2019, con algunas novedades adicionales para aplicar durante este año.

Tenemos para ti 4 publicaciones que te servirán para cumplir con las obligaciones tributarias de 2021.

Compartimos nuestra compilación de 15 formatos incluidos en tu suscripción Actualícese, que te servirán de guía para estudiar el procedimiento tributario y liquidar sanciones e intereses de mora durante 2021.

En este editorial encontrarás una breve descripción y el enlace a cada uno de los formatos.

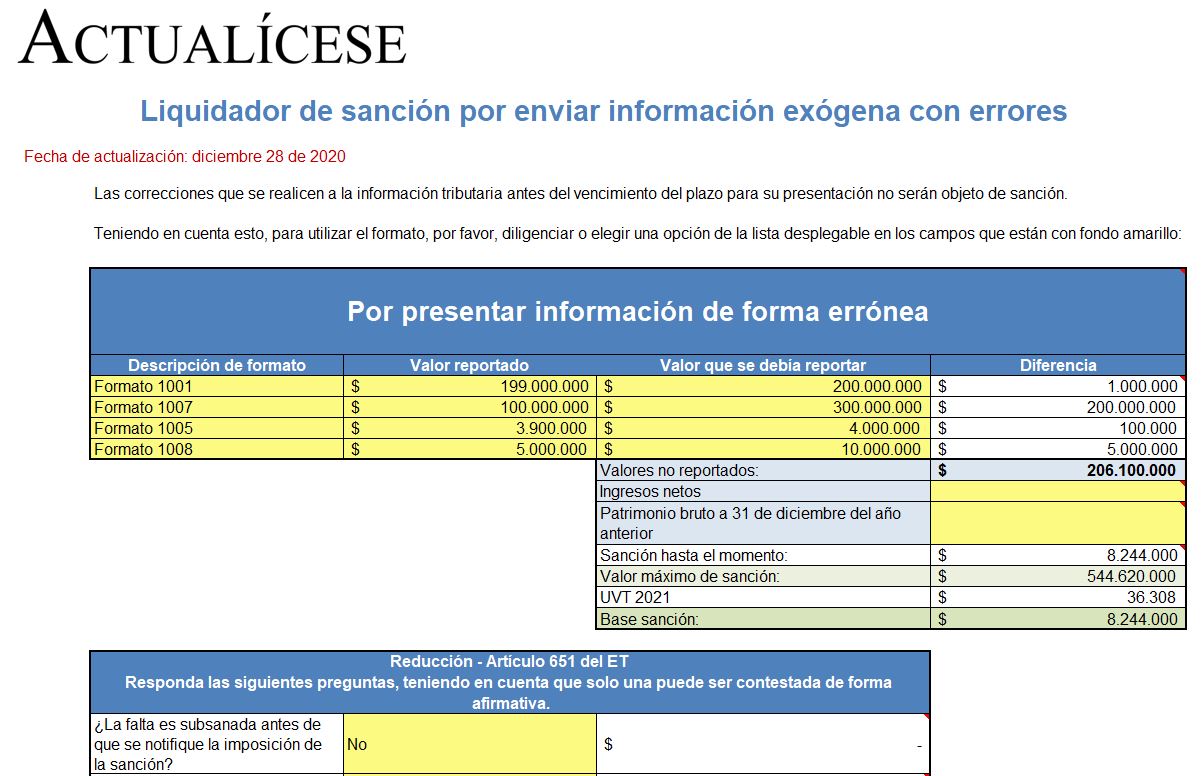

No enviar el reporte de información exógena, enviarlo con errores o de forma extemporánea puede generar sanciones.

En este liquidador en Excel compartimos 3 liquidadores de sanciones relacionadas con la información exógena, cómo opera la facultad de la Dian para emitirlas y cómo se pueden reducir.

Además de las sanciones tributarias del artículo 651 del ET, los responsables del reporte de información exógena podrían incurrir en la sanción por evasión pasiva del artículo 658-2 del ET.

A esta sanción no le resulta aplicable el principio de favorabilidad señalado en el artículo 640 del ET.

Cuando el reporte de información exógena no sea presentado en los plazos establecidos, se presente con errores o no corresponda a lo solicitado, le serán aplicadas las sanciones expuestas en el artículo 651 del ET.

No obstante, en casos determinados estas sanciones podrán ser reducidas.

La información exógena constituye un conjunto de datos o información que tanto personas naturales como jurídicas deben reportarle periódicamente a la Dian, de acuerdo con las especificaciones sobre las operaciones realizadas con terceros.

El Estatuto Tributario ha contemplado ciertos topes máximos para determinadas sanciones como, por ejemplo, la sanción por extemporaneidad y las sanciones relacionadas con la información exógena. Independiente de la sanción a liquidar es importante verificar si esta puede reducirse.

Con la reforma tributaria, la liquidación provisional sufrió varias novedades que se pueden evidenciar en los artículos 764 y 764-6 del ET. Bajo ciertas condiciones, las sanciones derivadas de una liquidación provisional podrán reducirse en un 40 %. La firmeza de la declaración será de seis meses.

De acuerdo con lo previsto en el Estatuto Tributario, en algunos casos la obligación de liquidar la sanción recaerá en el contribuyente o en la Dian dependiendo de la etapa en que se encuentre el proceso; en ciertas situaciones solo pueden ser determinadas por la administración tributaria.

Entre las sanciones que contempla el Estatuto Tributario para contadores o revisores fiscales está la suspensión de firmar declaraciones tributarias, certificar estados financieros y demás pruebas. No obstante, cuando les notifiquen la providencia estos podrán interponer el recurso de reposición.

Cuando el contribuyente no registra el costo o gasto en su contabilidad o no lo informa a la Dian y, a su vez, el beneficiario del pago omite el ingreso en su declaración hay lugar a la sanción por evasión pasiva, que corresponde al impuesto teórico y no puede reducirse al 50 % o 75 % de su valor.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”