Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

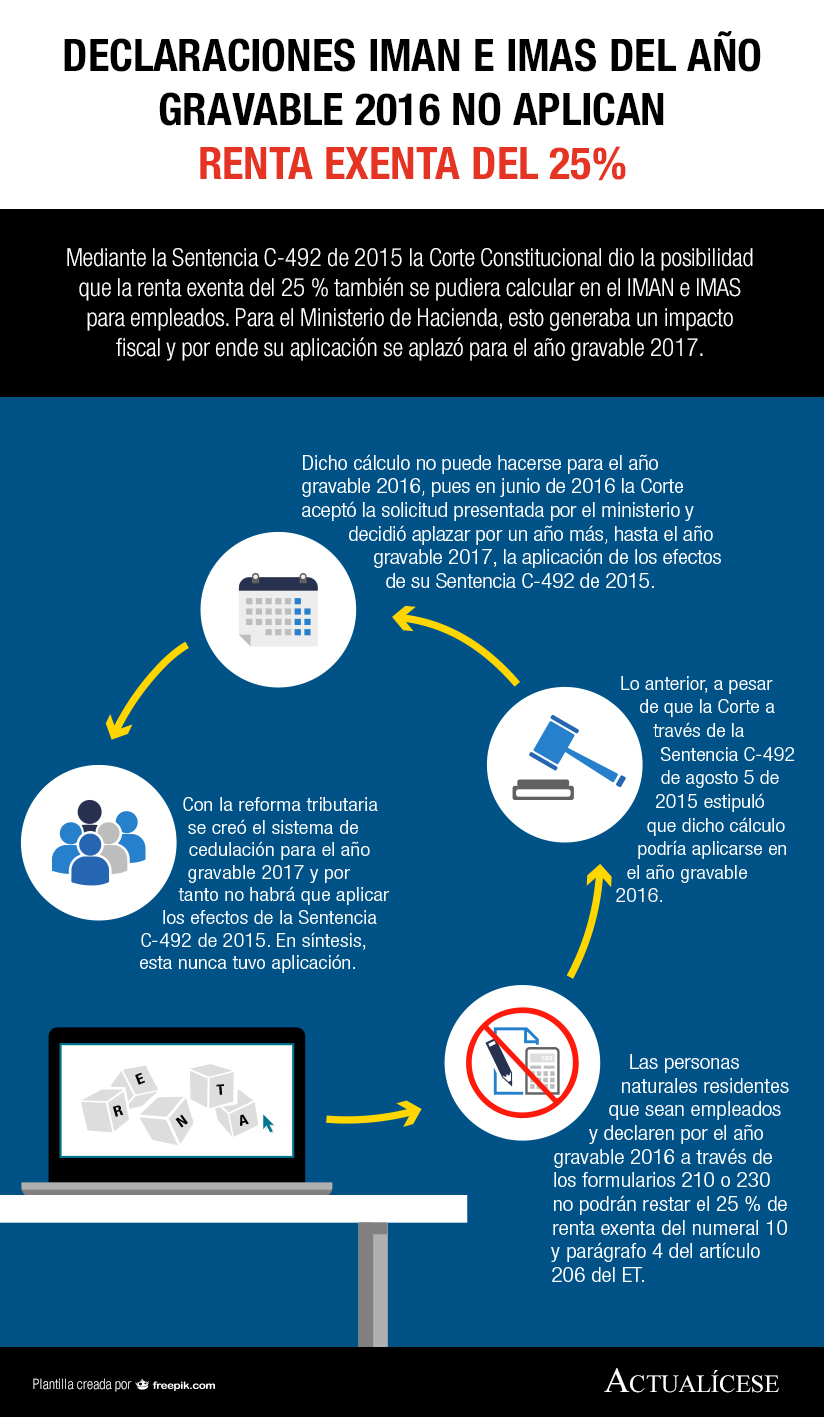

Mediante la Sentencia C-492 de 2015 la Corte Constitucional dio la posibilidad que la renta exenta del 25 % también se pudiera calcular en el IMAN e IMAS para empleados. Para el Ministerio de Hacienda, esto generaba un impacto fiscal y por ende su aplicación se aplazó para el año gravable 2017.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”