Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Entre el 1 y el 31 de marzo de 2021, las empresas de economía naranja podrán acceder a la renta exenta señalada en el numeral 1 del artículo 235-2 del ET.

Quienes pretendan postularse para este beneficio tributario deberán cumplir una serie de requisitos mencionados en el Decreto 286 de 2020.

En este consultorio, el Dr. Diego Guevara, especialista en temas contables y tributarios, resuelve inquietudes relacionadas con la factura electrónica, los beneficios de rentas exentas de la economía naranja, las sanciones aplicadas a los agentes de retención y otros temas de la actualidad.

Las sociedades con este beneficio podrán tratar durante 7 años como rentas exentas las utilidades fiscales obtenidas solamente con las actividades económicas expresamente mencionadas en el artículo 235-2 del Estatuto Tributario, y no tendrán derecho a la exoneración de aportes de nómina.

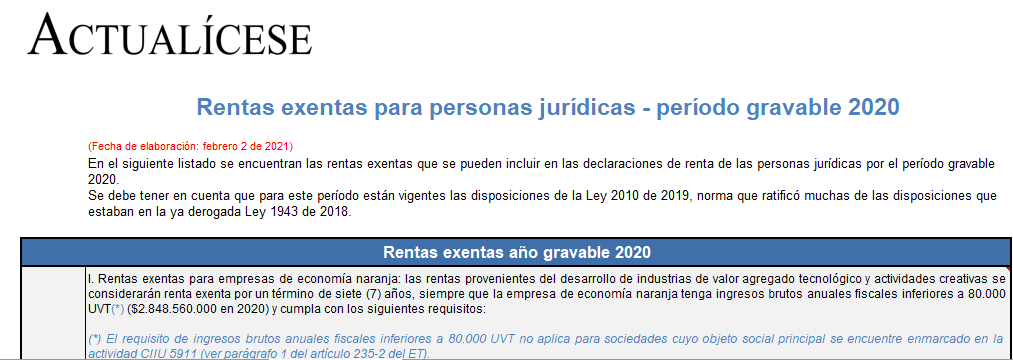

En el siguiente listado encontrarás las rentas exentas que se podrán incluir en las declaraciones de renta de las personas jurídicas por el período gravable 2020.

Recuerda que para este período se encuentran vigentes las disposiciones de la Ley 2010 de 2019.

Si una sociedad nacional se tomó en el año gravable 2020 el beneficio de rentas exentas de la economía naranja ¿Eso afectaría la distribución de dividendos en marzo de 2021 a sus socios o accionistas?

De acuerdo con el numeral 10 del artículo 206 del ET, el 25 % del valor de los pagos labores se encuentran exentos del impuesto sobre la renta y complementario, el cual se liquidará una vez se detraiga del valor total los ingresos no constitutivos de renta, deducciones y demás rentas exentas.

A través del Decreto 1638 de diciembre 14 de 2020 se corrigieron los errores contenidos en el Decreto 849 de junio 16 de 2020, relacionados con el número de empleados que deben contratar las sociedades que aspiran a obtener este beneficio y que varía según su nivel de ingresos brutos anuales.

¿En la declaración de renta año gravable 2020 los jueces podrán volver a restar como renta exenta sus gastos de representación?

Ministerio de Hacienda expide el Decreto 1638 de diciembre 10 de 2020 para reglamentar los numerales 2 y 5 del artículo 235-2 del Estatuto Tributario –ET– (modificado por el artículo 91 de la Ley 2010 de 2019), en relación con las rentas exentas para el desarrollo del campo colombiano y el aprovechamiento de nuevas plantaciones forestales.

Dicho decreto establece requisitos y demás aspectos necesarios para la procedencia de la mencionadas rentas exentas.

¿La utilidad contable que obtienen las sociedades que se benefician de las rentas exentas de la economía naranja se puede entregar como no gravada a sus socios o accionistas?

Dian expide el Concepto 1253 de 2020, mediante el cual aclara ciertos interrogantes frente a los límites para determinar cómo opera la renta exenta por concepto del auxilio de cesantías.

Dicho concepto concluye que no hay contradicción entre lo dispuesto en el numeral 4 y el parágrafo 1 del artículo 206 del Estatuto Tributario –ET–, sino que estos establecen unos límites para efectos de determinar cómo opera la renta exenta por concepto del auxilio de cesantías, los cuales deben ser observados en conjunto.

En este punto es necesario mencionar que, además de observarse los límites individuales antes señalados, se debe tener en cuenta el límite general para las rentas exentas y deducciones señalado en el numeral 3 del artículo 336 del ET, modificado por el artículo 41 de la Ley 2010 de 2019, para efectos de la determinación de la renta líquida cedular.

¿Para el año gravable 2020 los trabajadores independientes también podrán restar en la cédula general los costos y gastos y al mismo tiempo la renta exenta del 25% del artículo 206 del ET?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”