Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿La renta presuntiva desaparece en el año gravable 2021 tanto para personas naturales como para personas jurídicas?

¿Quiénes están exonerados de liquidar la renta presuntiva del año gravable 2020?

En este consultorio, el Dr. Diego Guevara, especialista en temas contables y tributarios, resuelve las principales inquietudes relacionadas con el tratamiento tributario del Paef, los beneficios tributarios para subsanar deudas de impuestos, la exógena de 2020 y otros temas de actualidad.

Las personas jurídicas del régimen ordinario creadas durante el 2020, las que figuren en el artículo 191 del ET y las que se hayan trasladado al régimen simple figuran entre los contribuyentes que no están obligados a realizar este cálculo, el cual se realizará con la nueva tarifa del 0,5 %.

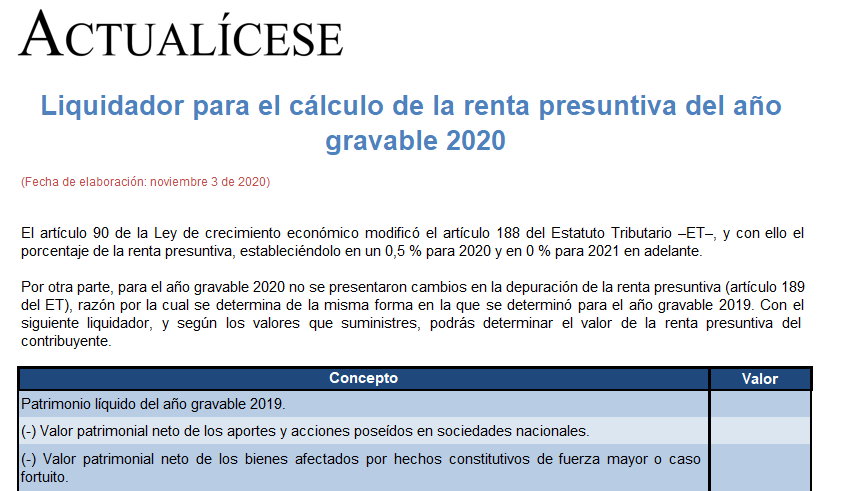

Mediante este formato se podrá determinar el valor de la renta presuntiva del contribuyente para el período gravable 2020.

Recuerda que la Ley 2010 de 2019 fijó el porcentaje de renta presuntiva a través de su artículo 90, y que dicha norma es la que rige para el período gravable 2020.

¿Quiénes estarán exonerados de calcular renta presuntiva por el año gravable 2020?

Los excesos de renta presuntiva sobre renta líquida generan créditos fiscales, ya que en el futuro el contribuyente puede usar esos excesos para disminuir el impuesto a pagar. El párrafo 29.21 del Estándar para Pymes exige que se calcule un impuesto diferido activo ante estos créditos fiscales.

¿En el cálculo de la renta presuntiva de una persona natural residente se pueden restar las rentas exentas por pensiones?

A continuación, Diego Guevara, especialista en temas contables y tributarios, resuelve las principales inquietudes relacionadas con el cobro de IVA en arrendamientos de bienes inmuebles, la solicitud de saldos a favor, el régimen simple y otros temas de actualidad.

¿El procedimiento y las normas para calcular la renta presuntiva de las personas jurídicas y naturales son los mismos?

Con la pandemia del COVID-19 muchas sociedades del régimen ordinario podrían llegar a presentar pérdidas al cierre de 2020 y a declarase en insolvencia.

Estas entidades no liquidarán impuesto a cargo, lo cual implicará que no les harán llegar recursos al Sena, ICBF, EPS y universidades públicas.

¿Cuáles son los efectos tributarios en la declaración de renta de una persona natural del año gravable 2019 cuando no se incluye el valor de la renta presuntiva en el renglón 68 del formulario 210?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”