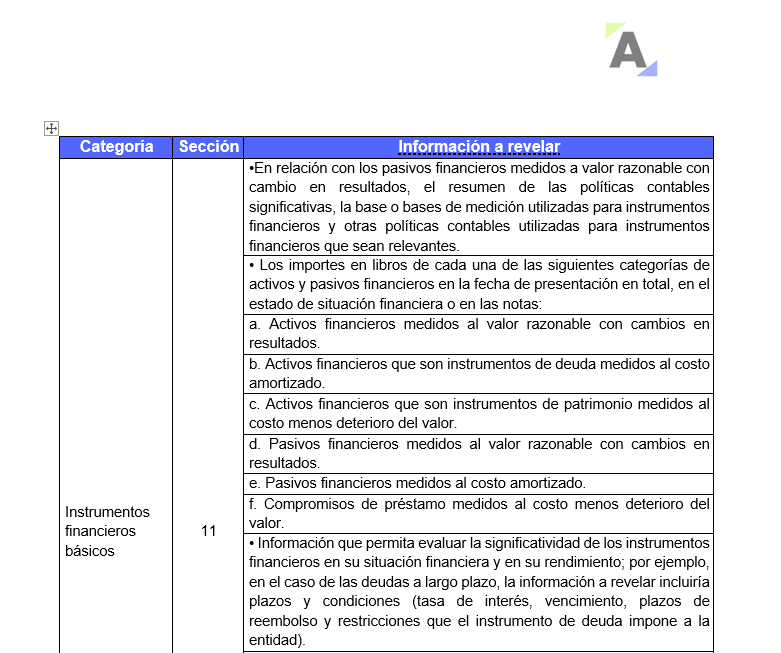

En esta guía encontrarás un resumen con las revelaciones de la información financiera que contempla el Estándar para Pymes en cada una de sus secciones, respecto a las principales partidas que componen los estados financieros, garantizando que la información presentada responda a todas las necesidades.

La mayoría de las empresas que operan en Colombia ya comenzaron el proceso de cierre contable desde el 31 de diciembre para cerrar las cuentas de resultados y elaborar los estados financieros. En este curso te explicamos la preparación de estos informes con sus respectivas revelaciones.

Los estados financieros pueden estar afectados por el COVID-19 no solo a nivel de posibles deterioros y provisiones, sino también en lo referente a pasivos por terminación de contratos laborales, modificación de contratos con clientes y proveedores, entre otros.

Conoce más detalles a continuación.

El COVID-19 es un hecho posterior que requiere de revelaciones en los estados financieros de la mayoría de las entidades (NIC 10 y sección 32 del Estándar para Pymes).

A continuación, resaltamos los principales puntos que deben incluirse en dichas notas, y compartimos ejemplos que pueden servirle de guía.

Las políticas contables deben elaborarse con el objetivo de orientar a los preparadores y usuarios de la información financiera, en términos del tratamiento de los hechos económicos que se registran en los a los estados financieros.

Las políticas contables deben elaborarse con el objetivo de orientar a los preparadores y usuarios de la información financiera, en términos del tratamiento de los hechos económicos que se registran en los a los estados financieros.

Las políticas contables son los parámetros bajo los cuales se preparan los estados financieros, y nacen por el consenso de la administración y la gerencia. Son un insumo indispensable para el inicio del proceso de convergencia.

Las notas son señales que el profesional de la Contaduría Pública debe dejar en los informes para ampliar algún dato importante; dichas notas contienen cierta información que debe ir ordenada adecuadamente para que en los Estados Financieros se remita a las notas pertinentes. El estado en el que se presenta esta información se llama “Notas a los Estados Financieros”.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”