En esta conferencia, Luisa Alape y Andrés Gallego entregan un listado de las obligaciones comerciales y de compliance que deben tener en cuenta los empresarios para este año. En cuanto a los temas comerciales se destacan la renovación de la matrícula mercantil a más tardar el 31 de marzo de cada año, las sociedades también […]

En esta conferencia, Dairo Villareal explica los principales cambios propuestos en las NIGC 1 e NIGC 2. Describe a quiénes aplican, su fecha de aplicación y cuáles son los componentes del sistema de gestión de la calidad. El principal cambio que se presenta es que se migra de un sistema de control de calidad a […]

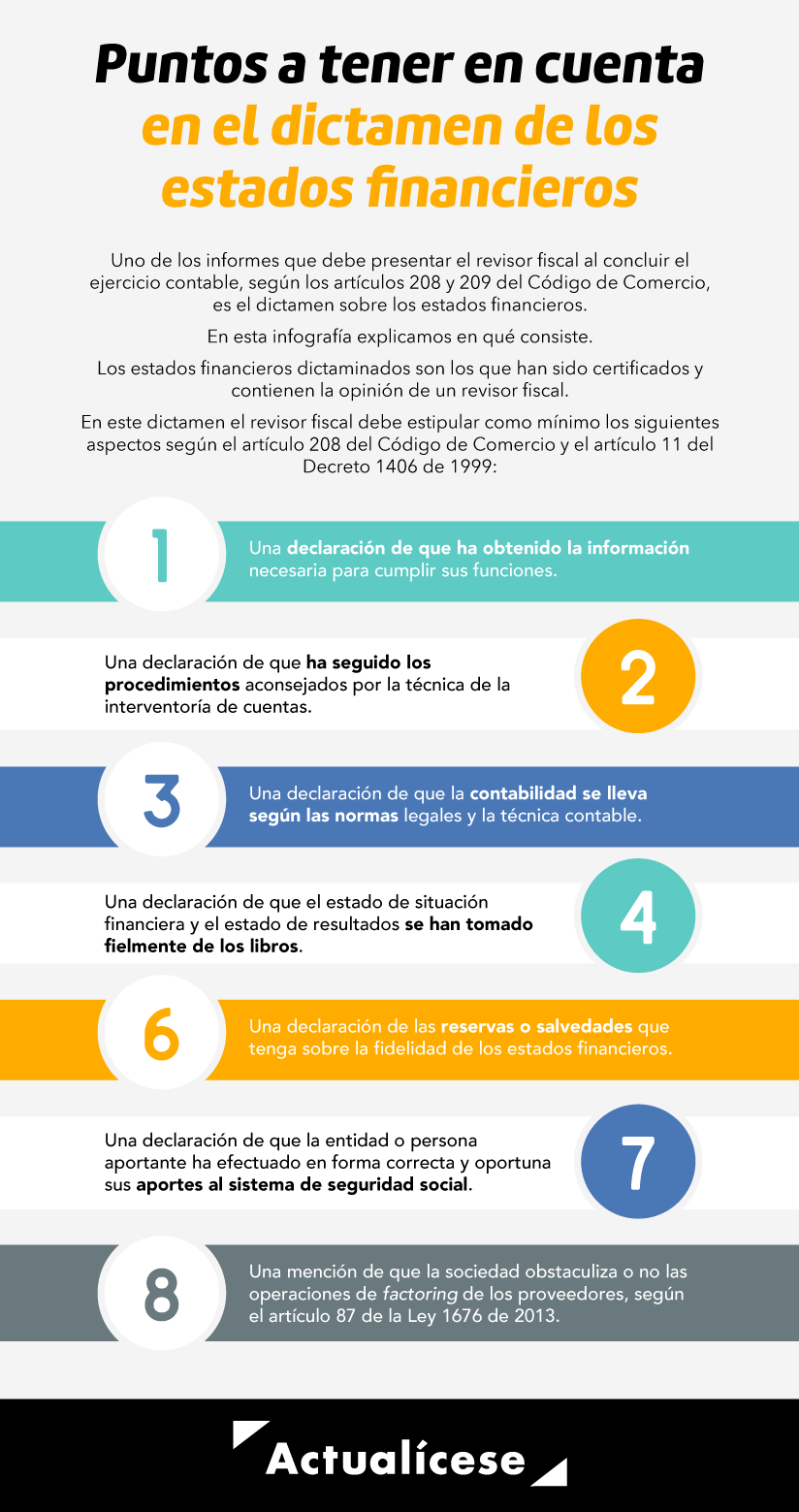

Uno de los informes que debe presentar el revisor fiscal al concluir el ejercicio contable, según los artículos 208 y 209 del Código de Comercio, es el dictamen sobre los estados financieros.

En esta infografía explicamos en qué consiste.

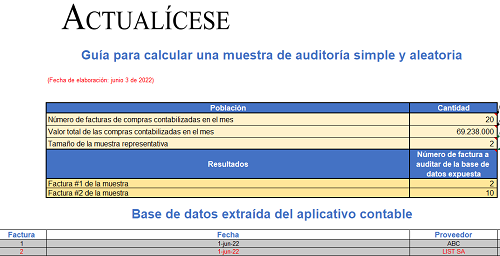

Con esta guía en Excel podrás conocer como calcular una muestra de auditoría con el propósito de evaluar los controles para el cumplimiento normativo de las facturas de compras de inventarios.

Te será muy útil para aplicar el muestreo aleatorio simple de manera rápida y asegurando una muestra representativa.

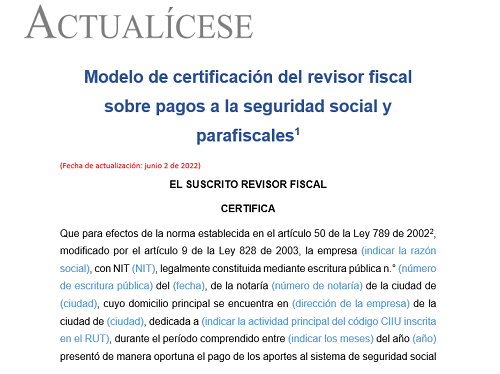

Con este modelo podrás realizar correctamente la certificación del revisor fiscal sobre pagos a la seguridad social y parafiscales de una empresa, en cumplimiento del artículo 50 de la Ley 789 de 2002, modificado por el artículo 9 de la Ley 828 de 2003.

Conoce todo lo que necesitas a continuación.

Los programas de transparencia y ética empresarial recogen la política de cumplimiento de una organización para detectar, prevenir, gestionar y mitigar los riesgos de corrupción o de soborno transnacional.

Un oficial de cumplimiento lo administrará.

Se acerca el cierre contable para la mayoría de las empresas, período en el que se ejecutan varias actividades para cerrar las cuentas de resultados y elaborar y presentar los estados financieros. Por su parte, los revisores fiscales deben evaluar las actividades y presentar su respectivo informe.

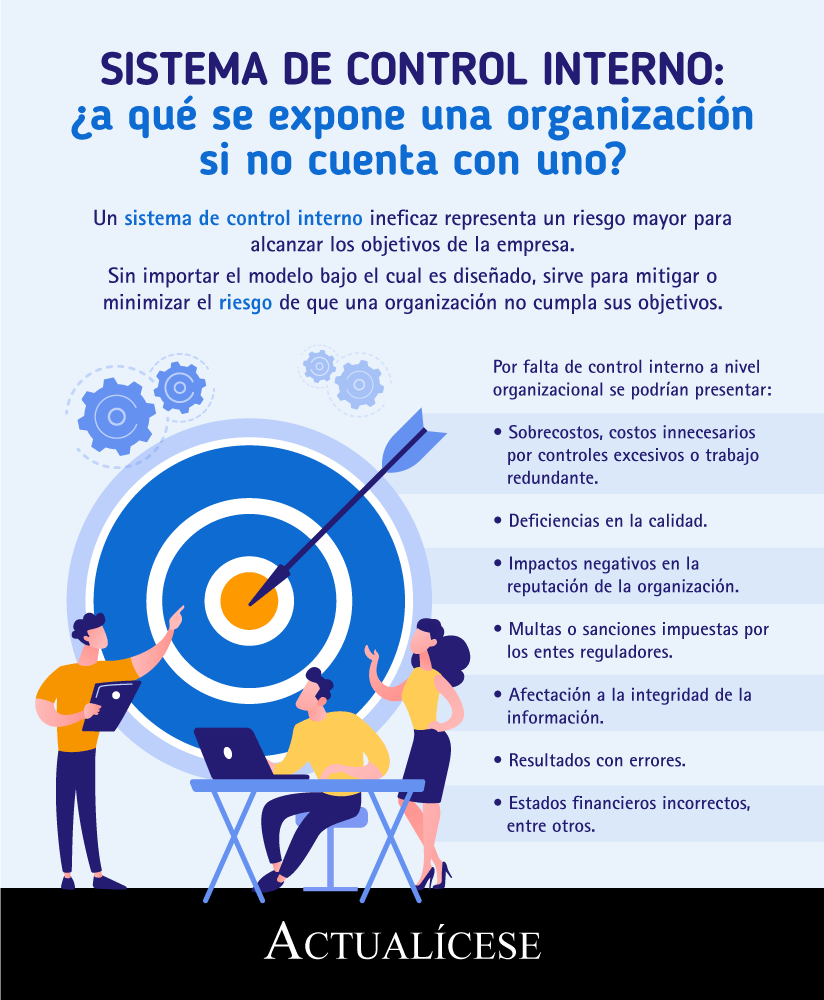

Un sistema de control interno ineficaz representa un riesgo mayor para alcanzar los objetivos de la empresa.

Sin importar el modelo bajo el cual es diseñado, sirve para mitigar o minimizar el riesgo de que una organización no cumpla sus objetivos.

Cuando una organización no cuenta con un sistema de control interno, corre el riesgo de incurrir en sobrecostos, deficiencias en la calidad y multas.

En la evaluación del sistema de control interno el auditor o revisor fiscal podría incurrir en un riesgo de error al no comprobar todas las operaciones.

En el cierre contable las empresas deben realizar diferentes actividades para posteriormente elaborar y presentar los estados financieros. En este período las entidades deben ser evaluadas por los revisores fiscales, quienes dictaminan estos estados financieros y presentan el respectivo informe.

Los revisores fiscales deben denunciar actos de corrupción, los presuntos delitos contra la administración pública y contra el patrimonio económico.

Estos son algunos puntos importantes para prevenir el lavado de activos y el soborno transnacional.

Según Santiago López, el revisor fiscal no es un fiscal que debe investigar delitos realizados por la organización o quienes trabajen en esta.

Este tiene la obligación de denunciarlos si tiene sospechas y debe informar todos los controles que se están realizando para prevenir riesgos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”