Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Santiago López afirma que desde la Supersociedades se está buscando actualizar la regulación alrededor de las funciones del revisor fiscal.

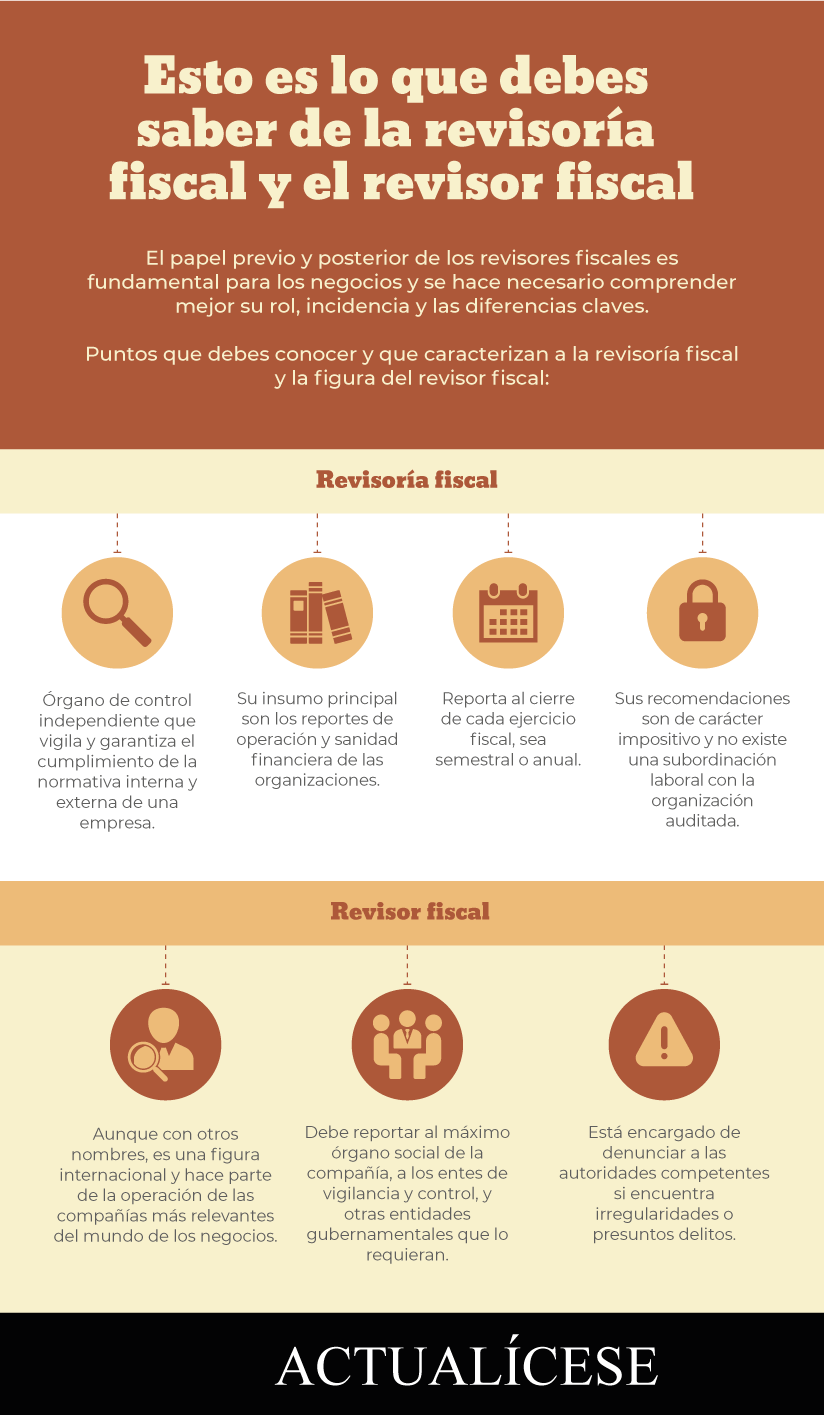

Dice que el revisor fiscal no es un administrador. Debe aplicar los procedimientos que identifiquen incumplimientos de disposiciones legales y reglamentarias.

El 98 % de los empresarios consideran que la revisoría fiscal agrega valor a su organización.

Los encuestados esperan de la revisoría fiscal experiencia, servicio, ética e independencia, disponibilidad, planes de contingencia, asesorías permanentes.

94 % considera que el cargo de revisor fiscal no debe ser ejercido por un profesional que no sea contador público.

Mónica Alonso y Deycer Rodríguez presentan los resultados de una encuesta realizada para conocer la percepción de los empresarios sobre la revisoría fiscal.

Para el 35 % la revisoría fiscal es una auditoría contable y tributaria. El 98 % respondió que la revisoría fiscal agrega valor a su organización.

Para Juan Guillermo Pérez la auditoría externa se contrata para tener un interés privado. Mientras tanto, la revisoría fiscal tiene un interés público.

Si las formas de relacionarse y de hacer negocios han cambiado, la revisoría fiscal deber ser reformada con la intención de mejorarla.

En medio de la socialización de las propuestas para modernizar la revisoría fiscal en Colombia, el Comité del Tolima elaboró un diagnóstico de esta función en el que se describen las debilidades, oportunidades, fortalezas y amenazas.

Estas son las debilidades que presenta la revisoría fiscal.

El CTCP precisa que se debe reclamar ante la administración de la propiedad o el consejo de administración de la copropiedad sobre asuntos relacionados con la modificación de los coeficientes de propiedad horizontal.

En este espacio se analiza cuáles son las normas y procedimientos a considerar por los revisores fiscales al momento de desarrollar su función en una empresa de acuerdo con los estándares internacionales en cuanto a estados financieros, cierre contable, normas sobre la revisoría fiscal, entre otros.

Los informes del revisor fiscal son resultado del trabajo del profesional contable durante el período en el cual ejerce como revisor.

Traemos para ti estos 3 nuevos seminarios que no puedes dejar pasar para estar al día con todos los detalles necesarios en la elaboración de informes de revisoría fiscal.

El informe del revisor fiscal es el resultado de todo el trabajo que desarrolla el profesional contable a lo largo del período durante el cual ejerce las actividades como revisor.

Con la NIA 520, revisores fiscales deben indagar ante los directivos, respecto a la disponibilidad y fiabilidad de la información requerida.

Empresas deben establecer manuales de procedimientos. Los revisores fiscales deben verificar que estos sean acordes con las necesidades de la misma.

El control interno es responsabilidad de la administración de la empresa o el negocio.

Surge como un sistema de gestión estratégico integrado por planes, métodos, principios, normas y procedimientos encargados de verificar y evaluar las actividades y operaciones desarrolladas en la organización.

El informe del revisor fiscal contiene un conjunto de aseveraciones en torno al trabajo y a las conclusiones alcanzadas, con el fin de generar confianza en los inversionistas, el Estado y la sociedad en general.

La redacción de estos informes juega un papel fundamental en la labor del revisor fiscal.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”