Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La condición de firmeza es adquirida por una declaración tributaria cuando ha pasado el término que tienen la Dian y el contribuyente para realizar modificaciones a la información declarada.

Cuando se acepta una liquidación provisional realizada por la Dian, la declaración tendrá un período de firmeza especial.

El Dr. Diego Guevara menciona cuál es la sanción aplicable a los contribuyentes que oculten sus ingresos en las declaraciones tributarias.

Conozca qué tiene en cuenta la Dian al determinar el monto de la sanción por inexactitud para declarantes de ingresos y patrimonio.

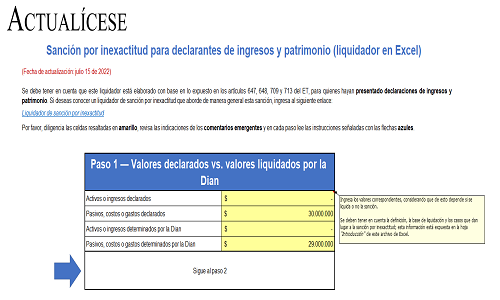

Este simulador adaptado al caso de los declarantes de ingresos y patrimonio está elaborado en Excel con base en lo expuesto en los artículos 647, 648, 709 y 713 del ET.

Compartimos nuestra compilación de 15 formatos incluidos en tu suscripción Actualícese, que te servirán de guía para estudiar el procedimiento tributario y liquidar sanciones e intereses de mora durante 2021.

En este editorial encontrarás una breve descripción y el enlace a cada uno de los formatos.

¿En qué consiste la sanción por inexactitud sobre los pagos de seguridad social, impuesta por la UGPP, y cómo se liquida?

A continuación, la abogada Angie Marcela Vargas, especialista en Derecho laboral y de Seguridad social, resuelve las principales inquietudes relacionadas con el funcionamiento y los procesos de fiscalización por parte de la UGPP.

Al momento de diligenciar la declaración de renta de una persona natural se deberán reportar la totalidad de los ingresos obtenidos por el contribuyente durante el período fiscal.

Omitirlos constituye una conducta de inexactitud sancionable, de acuerdo con las disposiciones del artículo 648 del ET.

¿Los declarantes de ingresos y patrimonio también se exponen a la sanción de inexactitud si dejan de reportar ingresos a pesar de que son ingresos que nunca producen impuesto?

Un requerimiento especial es la notificación de un acto administrativo enviado por la Dian al contribuyente cuando considere que la declaración presentada contiene errores o inconsistencias que disminuyen el impuesto a pagar o aumentan el saldo a favor y que, por tanto, requiere una modificación.

En este editorial destacamos aquellas sanciones que se encuentran vigentes en el Estatuto Tributario dentro de dicha categoría, pues varias de ellas fueron modificadas o derogadas por la Ley 1819 de 2016, las derogadas ya habían perdido vigencia con el artículo 43 de la Ley Antitrámites.

La inscripción en el RUT y en la cámara de comercio no son prueba suficiente para acreditar la existencia de operaciones entre contribuyentes y terceros, además de que no permite verificar la cuantía de las mismas. En este tipo de situaciones se puede imponer sanción por inexactitud.

La Dian puede considerar como proveedor insolvente a un deudor que en el proceso de cobro no incluyó todos sus bienes para determinar la base que le permitiera cancelar sus obligaciones tributarias. Son varias las incidencias tanto para el que tenga dicha calidad como para el que le compre o pague.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”