¿A qué sanción se exponen los contribuyentes que, estando obligados, no realicen el registro único de beneficiarios finales?

Las personas naturales o jurídicas que no se inscriban en el RUT, no realicen actualizaciones cuando haya lugar a ello o registren datos equivocados o falsos se podrán ver expuestas a ciertas sanciones contempladas en el artículo 658-3 del ET.

Te contamos más a continuación.

Cuando se presenta la información exógena con errores y posteriormente se corrige, se debe liquidar la sanción por corrección, que contempla la nueva versión del artículo 651 del ET.

En este artículo te contamos cómo se debe calcular esta sanción.

Quienes se encuentren obligados a expedir factura electrónica y omitan esta responsabilidad se verán expuestos a ciertas sanciones contempladas en el Estatuto Tributario.

A continuación, te presentamos todos los detalles para que evites incurrir en este tipo de irregularidades.

El Estatuto Tributario no solo contempla sanciones para los contribuyentes o agentes de retención, sino también para las entidades autorizadas para recaudar impuestos, las cuales tienen lugar cuando ocurren, entre otros, errores de verificación e inconsistencias de información remitida.

En materia tributaria el régimen sancionatorio contempla diferentes tipos de sanciones para cada una de las obligaciones administradas por la Dian, incluso las relacionadas con retención en la fuente.

En esta ocasión abordamos las sanciones tributarias a las que se pueden ver expuestos los agentes de retención.

En el proceso sancionatorio es indispensable tener en cuenta ciertos conceptos básicos relacionados con los actos administrativos mediante los cuales la Dian impone las respectivas sanciones.

A continuación, detallamos algunos de los conceptos más importantes en este proceso.

En materia tributaria existe un amplio régimen sancionatorio al cual se pueden ver enfrentados los contribuyentes y responsables de los distintos impuestos y obligaciones administradas por la Dian en el incumplimiento de los deberes a su cargo.

Conoce las generalidades más importantes al respecto.

La contabilidad constituye un medio de prueba cuando se lleva conforme a las normas legales; por esto, debe prestarse atención a las prohibiciones sobre los libros de contabilidad del artículo 57 del Código de Comercio, modificado por la Ley 2195 de 2022.

Listamos las 11 prohibiciones sobre estos libros.

A continuación, encontrarás algunas sanciones establecidas en el Estatuto Tributario y el Código de Comercio, aplicables a entidades que no tengan la contabilidad bajo Estándares Internacionales.

Recuerda que no implementar dichos estándares hace que la contabilidad no sirva como prueba contable.

El artículo 644 del ET contiene las instrucciones para calcular la sanción por corrección si se liquida un mayor saldo a pagar o un menor saldo a favor.

Además, se contempla una situación especial si la declaración inicial se presentó extemporáneamente.

Aquí te contamos más al respecto.

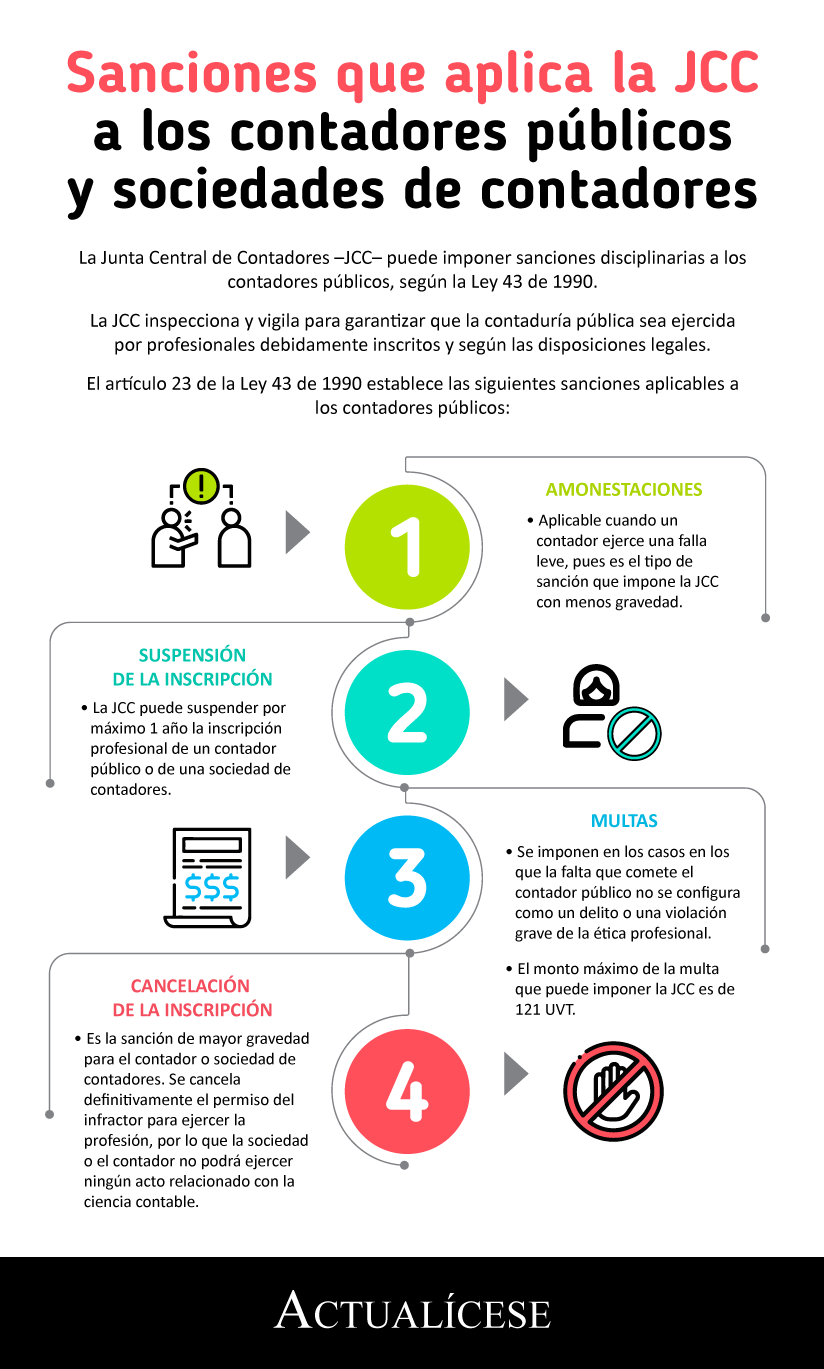

La Junta Central de Contadores –JCC– puede imponer sanciones disciplinarias a los contadores públicos, según la Ley 43 de 1990.

La JCC inspecciona y vigila para garantizar que la contaduría pública sea ejercida por profesionales debidamente inscritos y según las disposiciones legales.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”