Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Cuando una organización no cuenta con un sistema de control interno, corre el riesgo de incurrir en sobrecostos, deficiencias en la calidad y multas.

En la evaluación del sistema de control interno el auditor o revisor fiscal podría incurrir en un riesgo de error al no comprobar todas las operaciones.

Presentamos un modelo de informe de control interno en el que se realiza una auditoría de nómina en una entidad. Para esto se efectúa una revisión de soportes contables, rubros, conciliaciones y documentos asociados con la liquidación y gestión de las partidas relacionadas con esta área.

Este modelo servirá a auditores como guía básica del contenido de un informe de control interno dirigido a la junta directiva de una entidad.

En este se incluyen múltiples consideraciones, recomendaciones, guías y evaluaciones que pueden surgir en un eventual proceso de auditoría de control interno.

En el transcurso de esta conferencia, el Dr. Luis Enrique Sánchez afirma que existe un conjunto de mitos empresariales con relación al control interno en las pequeñas y medianas empresas. Uno de ellos es: “mi gente es lo mejor, a todos los he seleccionado yo directamente”. Es importante contar con procesos sólidos y medidos para […]

Cada entidad fija su misión mediante el diseño de objetivos y metas; esta clarificación permite establecer estrategias con las cuales podrá conseguirlos.

El establecimiento de un sistema de control interno que monitoree el proceso de forma permanente da un aporte significativo a su alcance.

El control interno es el conjunto de planes, normas, procedimientos y mecanismos diseñados para que una entidad ejecute sus operaciones de forma eficiente, proteja sus recursos y presente información financiera oportuna y confiable. ¡Evalúa tus conocimientos sobre los tipos de control interno!

El control interno permite que una entidad ejecute sus operaciones de forma eficiente, proteja sus recursos y presente información financiera oportuna y confiable.

Para llevarlo a cabo, se debe contar con una visión integral de la compañía que vaya más allá de las áreas de contabilidad y finanzas.

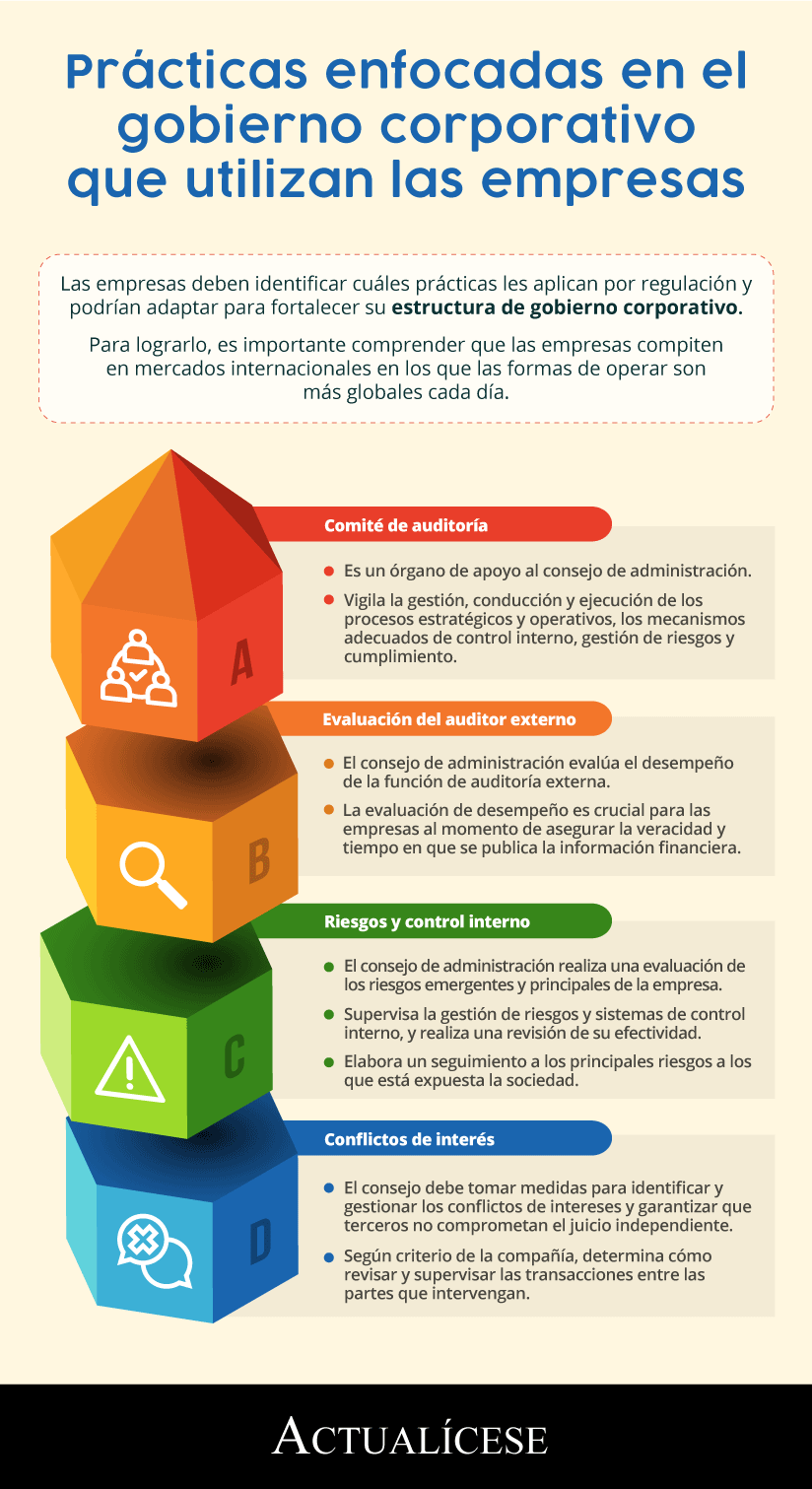

Las empresas deben identificar cuáles prácticas les aplican por regulación y podrían adaptar para fortalecer su estructura de gobierno corporativo.

Para lograrlo, es importante comprender que las empresas compiten en mercados internacionales en los que las formas de operar son más globales cada día.

Dentro de un modelo de gobierno corporativo es importante identificar los riesgos a los que está expuesta la empresa para establecer un mapa integral de estos.

Debe existir una arquitectura de control y administración de riesgos donde entra en juego la figura del auditor interno y externo.

Empresas deben ser capaces de identificar qué prácticas les aplican por regulación y cuáles podrían adaptar para fortalecer su estructura corporativa y robustecer este mecanismo.

Prácticas implementadas deben generar mayor valor a sus accionistas promoviendo la competitividad y mejores resultados.

Conocer al cliente implica que el revisor fiscal evalúe el sistema de control interno de una entidad. Dicha evaluación le permitirá identificar posibles deficiencias.

Conoce en este editorial las responsabilidades del revisor fiscal cuando identifica deficiencias del control interno de una entidad.

¿Qué se entiende por debilidades de control interno y cómo debe actuar el revisor fiscal al respecto?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”