Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿Cuáles son las tarifas para pagar el impuesto de renta del año gravable 2020 por la sociedades nacionales o extranjeras?

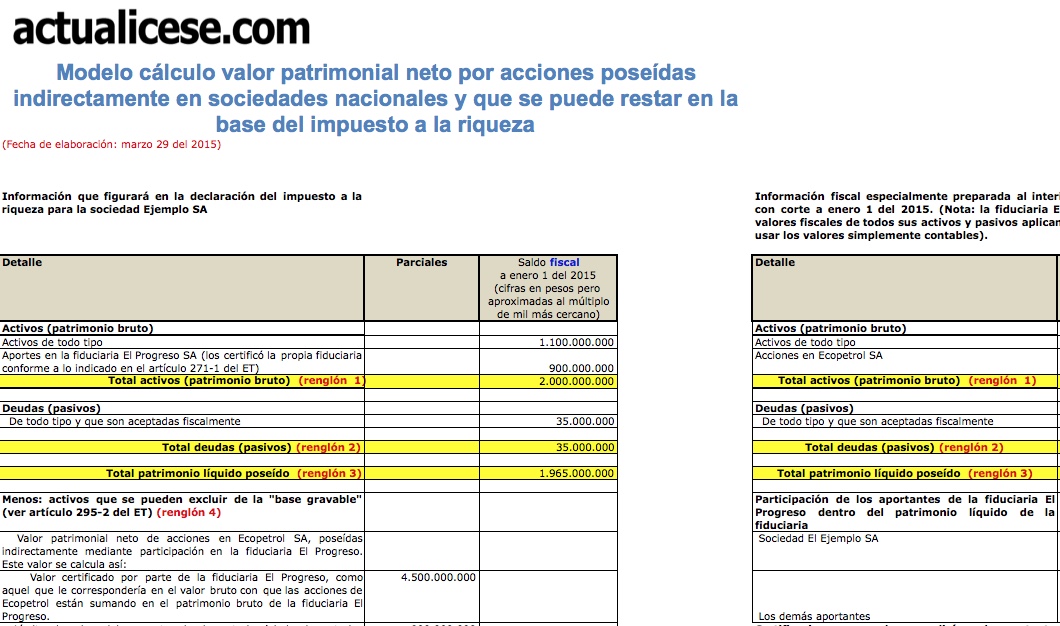

En esta herramienta se ilustran los cálculos que los declarantes del Impuesto a la Riqueza tendrían que efectuar para poder dar aplicación a las normas contenidas en el numeral 2 y parágrafo 3 del artículo 295-2 E.T. Estas indican que cuando se posean acciones o aportes en sociedades nacionales de forma indirecta, es decir, mediante participaciones en fiducias, fondos de inversión colectiva o fondos voluntarios de pensiones y otras figuras expresamente mencionadas en la misma, se tendrán que obtener certificaciones especiales de dichas fiducias o fondos de forma que el declarante del Impuesto a la Riqueza pueda calcular el valor que restaría en su base gravable del Impuesto a la Riqueza por concepto del valor patrimonial neto de dichas acciones o cuotas.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”