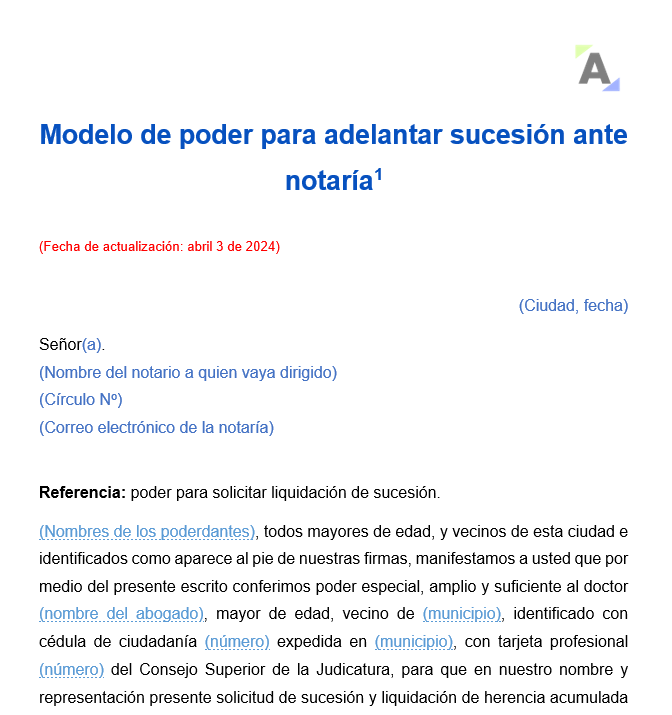

La liquidación de una sucesión por causa de muerte mediante el trámite notarial puede ser solicitada por los herederos o el cónyuge supérstite, actuando de común acuerdo. La solicitud se dirige al notario del círculo del domicilio del causante a través de un poder. Aquí encontrarás el modelo para hacerlo.

No pierdas más tiempo y descarga ahora nuestro caso práctico sobre liquidación de sucesión ilíquida e impuesto de ganancia ocasional.

Cuando una persona fallece no significa que sus obligaciones con la Dian terminan, sino que continúan bajo la figura de sucesión ilíquida, que se prolonga hasta el momento en que sus bienes son asignados a los herederos –legitimarios y/o legatarios–. Después de esto se liquida la sucesión ilíquida.

El término sucesión ilíquida refiere los bienes y obligaciones de una persona natural fallecida que no han sido distribuidos entre sus herederos, ya sea cónyuge, legitimarios y/o legatarios.

El artículo 572 del ET establece quiénes deben cumplir las obligaciones formales de una sucesión ilíquida.

La sucesión ilíquida hace referencia a los bienes y obligaciones de una persona fallecida que no han sido distribuidos entre sus herederos.

Según el artículo 572 del ET, quienes deben cumplir con los deberes formales de una sucesión ilíquida son los albaceas, herederos o un curador según sea el caso.

Dian expide Concepto 257 de 2021 mediante el cual hace precisiones respecto a la inscripción en el RUT de una sucesión ilíquida.

Para la formalización de la inscripción en el RUT en el caso de las sucesiones ilíquidas, el artículo 1.6.1.2.11 del Decreto 1625 del 2016 reitera en su numeral 3.4 la necesidad de acreditar la condición de albacea, heredero con administración de bienes o curador de la herencia yacente. Cuando no se haya iniciado el proceso de sucesión ante notaría o juzgado, los herederos, de común acuerdo, podrán nombrar un representante de la sucesión mediante documento autenticado ante notario o autoridad competente, en el cual manifiesten bajo la gravedad de juramento que el nombramiento es autorizado por los herederos conocidos.

Así las cosas, concluye la Dian, es la misma ley la que impide que uno de los herederos (salvo que actúe en representación de los demás), un comprador de los derechos herenciales o un acreedor del causante, pueda adelantar el trámite de inscripción en el RUT.

¿Una sucesión ilíquida puede pertenecer al régimen simple de tributación en el 2021? ¿Cuáles serían los requisitos para dicho trámite?

Si una persona falleció en 2020, antes de la declaración del año gravable 2019, ¿qué tratamiento fiscal debe llevarse a cabo? ¿Se declara como sucesión ilíquida por el año gravable 2019 o 2020?

Las acciones del accionista único fallecido se transmiten a sus herederos, por ende, son estos quienes deben manifestar a quién se le otorga la representación de la misma. Lo que sí constituye causal de disolución de la SAS por el fallecimiento de accionista es que no se dé apertura a la sucesión.

El término sucesión ilíquida hace referencia a los bienes y obligaciones de una persona natural fallecida, que no han sido distribuidos entre sus herederos, ya sean cónyuge, legitimarios y/o legatarios.

El término “sucesión ilíquida” hace referencia a los bienes y obligaciones de una persona natural fallecida, que no han sido distribuidos entre sus herederos ya sea cónyuge, legitimarios y/o legatarios.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”