Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

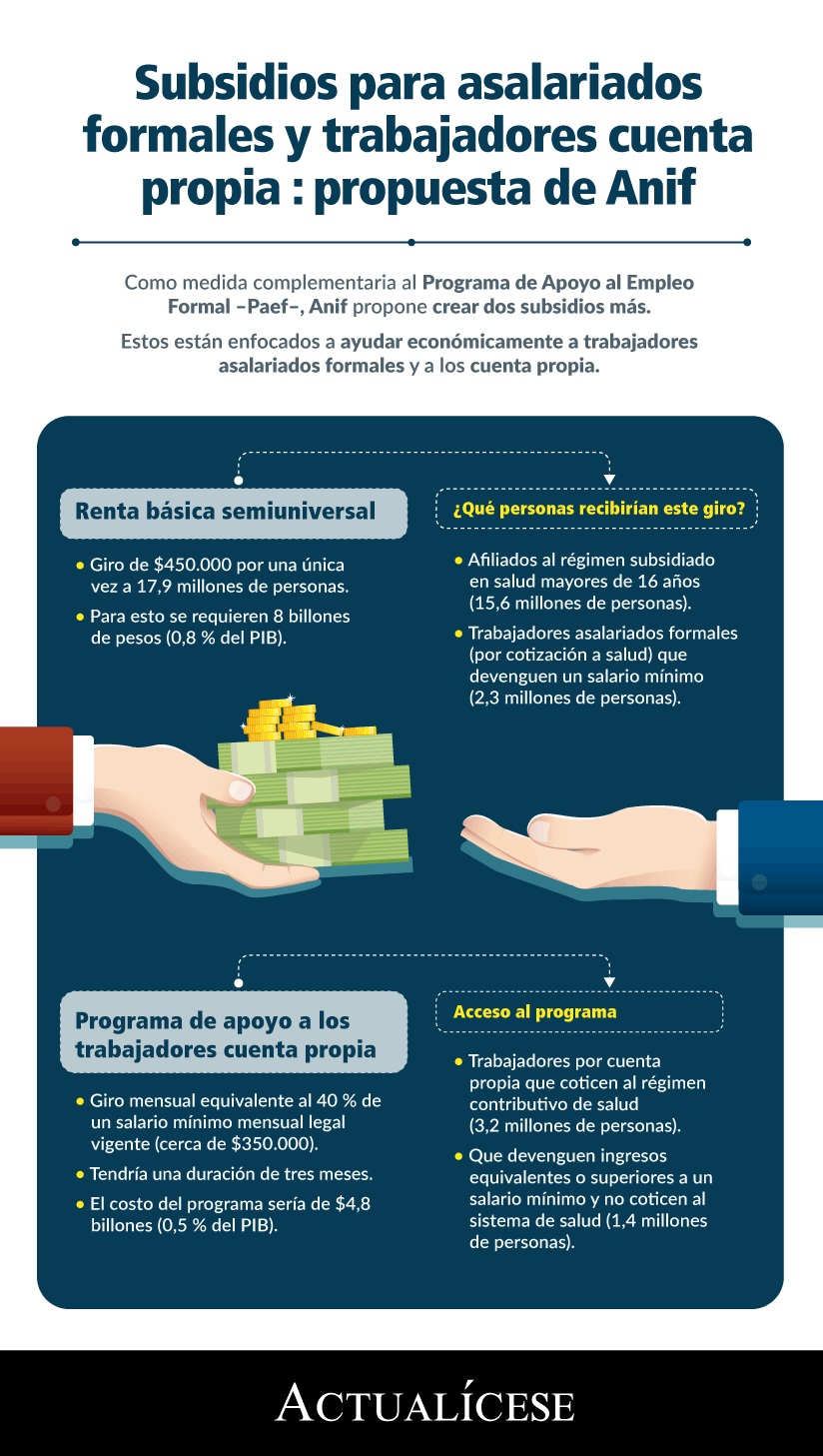

Como medida complementaria al Programa de Apoyo al Empleo Formal –Paef–, Anif propone crear dos subsidios más.

Estos están enfocados a ayudar económicamente a trabajadores asalariados formales y a los cuenta propia.

Para que sean deducibles los gastos de un contrato de instalación de cercas eléctricas, respecto del cual el contratista colocó los suministros, ¿sobre qué valor se le debe exigir el pago de la seguridad social al contratista; sobre todo el valor del contrato, o sobre el valor correspondiente a la instalación?

Dicha RGA se obtiene de disminuir de la totalidad de los ingresos brutos ordinarios y extraordinarios obtenidos en el período gravable, las devoluciones, rebajas y descuentos, además de los conceptos indicados en los literales a) al h) del artículo 339.

En la tabla que se muestra a continuación usted puede observar el procedimiento de depuración de la RGA establecido en el artículo 339.

Por medio de los artículos 10 y 11 de la Ley 1607 de 2012, se adicionaron los artículos contenidos entre el 329 y 341 al Estatuto Tributario. Con la entrada en vigencia de esa nueva normatividad, el Estado colombiano estableció dos nuevos sistemas alternativos para el cálculo del impuesto de renta y complementarios para las personas naturales; el sistema IMAN (Impuesto Mínimo Alternativo Nacional) y el sistema IMAS (Impuesto Mínimo Alternativo Simple), cada sistema con unas características especiales dependiendo del tipo de persona natural que los aplica.

Para efectos del régimen laboral colombiano una persona natural que se encuentra bajo una situación de subordinación, recibe una contraprestación salarial de parte de un empleador y cumple un horario de trabajo, es un empleado; en tanto que para efectos de la liquidación del impuesto de renta y complementarios, la retención en la fuente sobre ingresos laborales, entre otros, la Reforma tributaria (Ley 1607/2012), clasificó a las personas naturales en 3 categorías: a) empleados, b) Trabajadores por cuenta propia y c) Régimen ordinario general; la clasificación en mención se encuentra claramente detallada en el siguiente cuadro:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”