Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En este editorial exponemos algunas ideas en torno a la evaluación financiera de proyectos y el valor del dinero en el tiempo. Explicamos por qué es importante detenerse un momento a evaluar el valor presente y el valor presente neto de un proyecto de inversión y cómo calcularlos.

Al buscar una tasa para aplicarla en una transacción de financiación implícita de la cual se desconoce la tasa de interés, la entidad debe evaluar diferentes factores como el comportamiento de las tasas en el mercado en una operación similar, además de los lineamientos de la sección 11 y la NIC 39.

Respuesta de Juan David Maya a la pregunta

¿A todos los pasivos financieros se les deben realizar ajustes por medición al valor presente?

En la aplicación de los nuevos marcos técnicos normativos se requiere un buen dominio en los diferentes conceptos que manejan las matemáticas financieras, pues estas son indispensables para la medición de partidas que revelarán las entidades en la información contable.

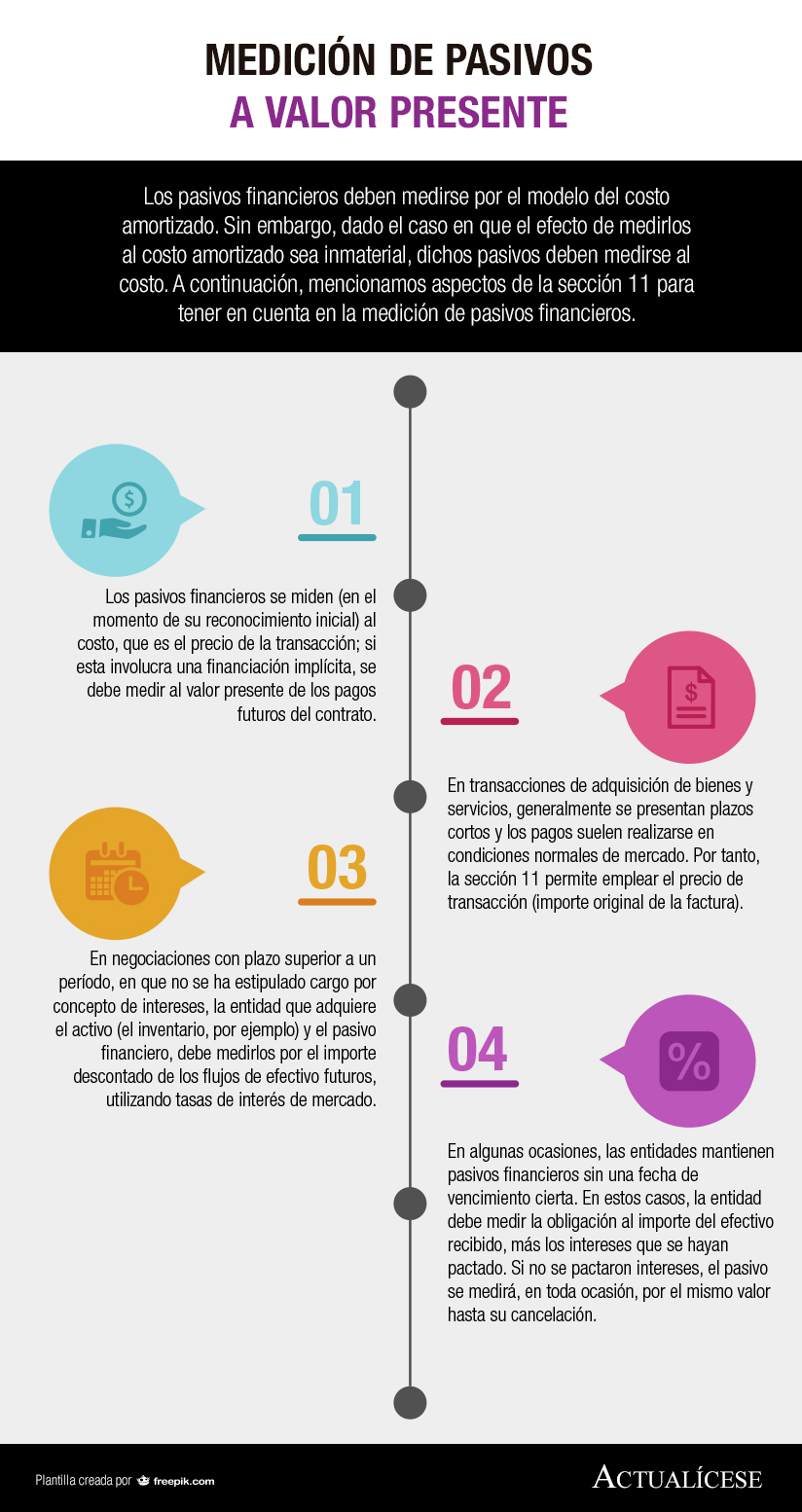

Los pasivos financieros deben medirse por el modelo del costo amortizado. Sin embargo, dado el caso en que el efecto de medirlos al costo amortizado sea inmaterial, dichos pasivos deben medirse al costo. A continuación, mencionamos aspectos de la sección 11 para tener en cuenta en la medición de pasivos financieros.

El párrafo 11.4 del Estándar para Pymes requiere que los pasivos financieros se midan por el modelo del costo amortizado. Sin embargo, en la mayoría de los casos los pasivos se miden al costo, pues el efecto de medirlos al costo amortizado sería inmaterial.

Se han suscitado discusiones sobre la medición de pasivos financieros de acuerdo con los requerimientos de los Estándares Internacionales, cuando resulta ser más sencillo de lo que parece. En este editorial aclaramos los pocos casos en los cuales los pasivos financieros deben ser ajustados.

Respuesta de Juan David Maya a la pregunta

Una deuda por pagar a un accionista que no tiene fecha establecida de pago, ¿se le debe calcular intereses y traerlos a valor presente?

La aplicación de los Estándares Internacionales de Información Financiera requiere que los profesionales a su cargo dominen los conceptos de las matemáticas financieras, dado que estas resultarán indispensables para la medición de múltiples partidas que deberán revelar las entidades en su información contable.

Las entidades obligadas a pagar el impuesto a la riqueza, ¿qué tasa de interés deben aplicar para el cálculo del valor presente de los pagos futuros? ¿Puede ser la tasa promedio ponderada o deberán fijar una tasa de alguna entidad financiera?

Los préstamos a empleados y en general los instrumentos de deuda, tal como lo indica la sección 11 del Estándar para pymes se medirán al costo amortizado utilizando el método del interés efectivo. Sin embargo de presentarse condiciones específicas sobre estos instrumentos se podrá prescindir de esta medición.

¿Los préstamos otorgados a los empleados se deben reconocer a valor presente?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”