Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El valor razonable es el precio por el cual un vendedor y un comprador debidamente informados intercambiarían un bien bajo condiciones normales. A continuación, abordamos las características del avalúo catastral para identificar si esta podría ser una medida correcta del valor razonable de un bien.

Dependiendo del grupo al que pertenezca la entidad, se podrá optar por un determinado modelo de medición. En este editorial mencionamos qué modelos de medición de propiedades, planta y equipo son aceptados por el capítulo 9, la sección 17 y la NIC 16 de los nuevos marcos normativos.

Las notas a los estados financieros constituyen un documento de obligatoria presentación, y la empresa deberá informar las bases con las que ha preparado su información.

Presentamos un modelo que te servirá de insumo para elaborar la nota sobre la determinación de valores razonables.

Los ajustes por incrementos en el valor razonable de las propiedades de inversión no se aceptan fiscalmente sino hasta que el activo se enajena o liquida. Por ello, cuando se distribuyan una parte de esas utilidades pasa a considerarse gravada en cabeza del socio o accionista.

El impuesto diferido surge por las diferencias entre los criterios de reconocimiento y medición de las normas fiscales y contables.

Por ello, se deben tener en cuenta los lineamientos de la NIC 12 del Estándar Pleno, la sección 29 del Estándar para Pymes y los lineamientos de las normas tributarias.

Resulta apropiado que las entidades consideren el impacto de la pandemia en conclusiones contables y revelaciones relacionadas.

Posiblemente las entidades necesiten evaluar si el impacto del COVID-19 ha llevado al deterioro en algún activo.

El valor razonable es una metodología de valoración frecuentemente solicitada en el Estándar Internacional para Pymes y en el Pleno.

Calcularlo resulta complejo, pues requiere del análisis de diferentes variables. En este editorial le explicamos lo que debe saber para calcularlo correctamente.

Edición # 101 de marzo del 2020 de la Revista ACTUALÍCESE.

Los nuevos marcos contables de información financiera establecen un nuevo método para llevar a cabo la valoración de activos, esto es el valor razonable, el cual representa el precio por el cual se puede vender un activo en el mercado.

La sección 34 del Estándar para Pymes establece los lineamientos para el reconocimiento de las operaciones relacionadas con actividades de extracción, agrícolas o en las que existan acuerdos de concesión de servicios.

El CTCP indicó que la sección 11 de la NIIF para Pymes únicamente permite la medición a valor razonable de las inversiones en acciones que cotizan en bolsa o cuyo valor razonable se pueda medir con fiabilidad sin esfuerzo o costo desproporcionado. Por lo anterior, los CDT deberán medirse por el costo amortizado, independientemente del modelo de negocio.

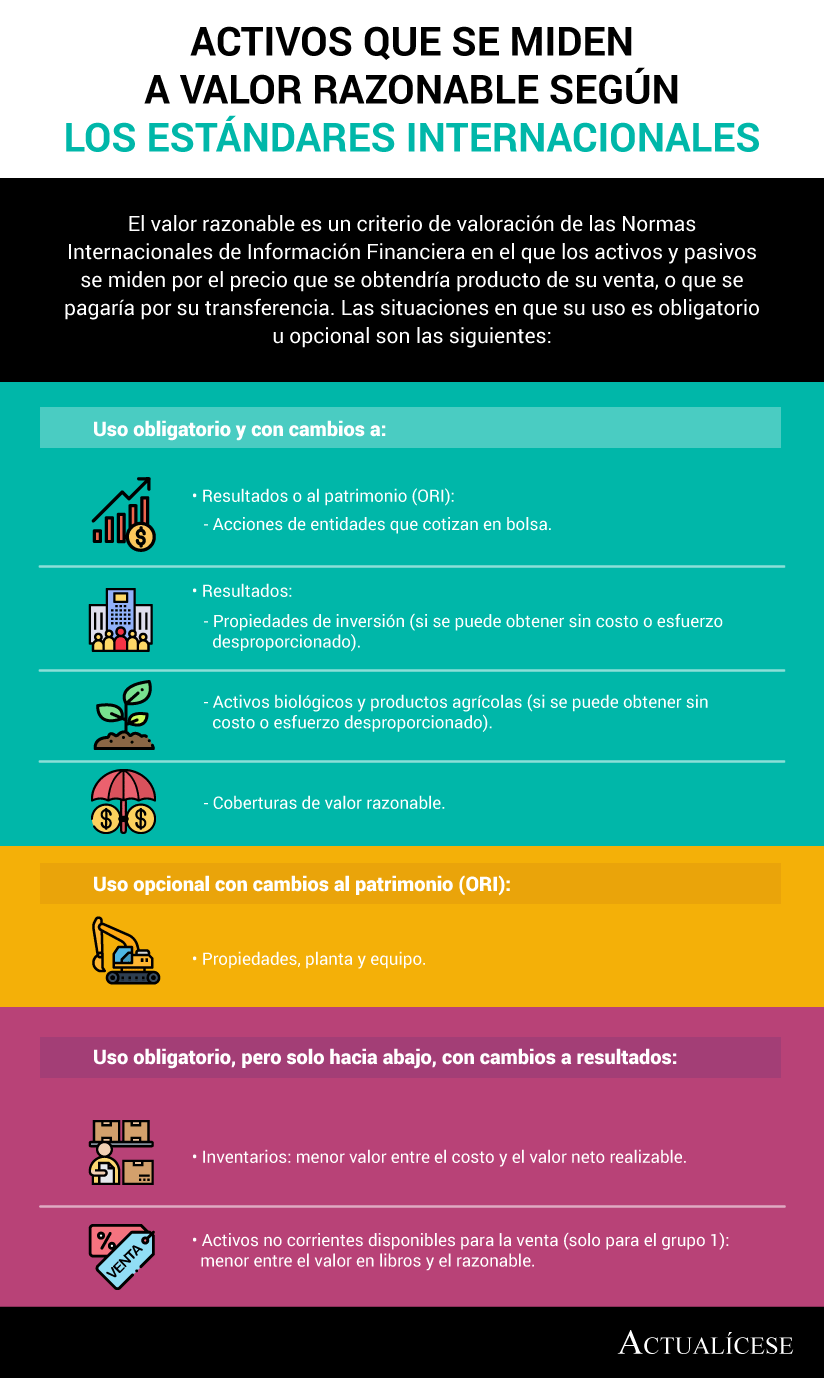

El valor razonable es un criterio de valoración de las Normas Internacionales de Información Financiera en el que los activos y pasivos se miden por el precio que se obtendría producto de su venta, o que se pagaría por su transferencia. Las situaciones en que su uso es obligatorio u opcional son las siguientes:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”