Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La vida útil es el tiempo por el cual una entidad espera obtener beneficios económicos provenientes de la utilización de un activo. El párrafo 21 de la sección 17 del Estándar para Pymes establece los factores a tener en cuenta en la estimación de la vida útil de las propiedades, planta y equipo.

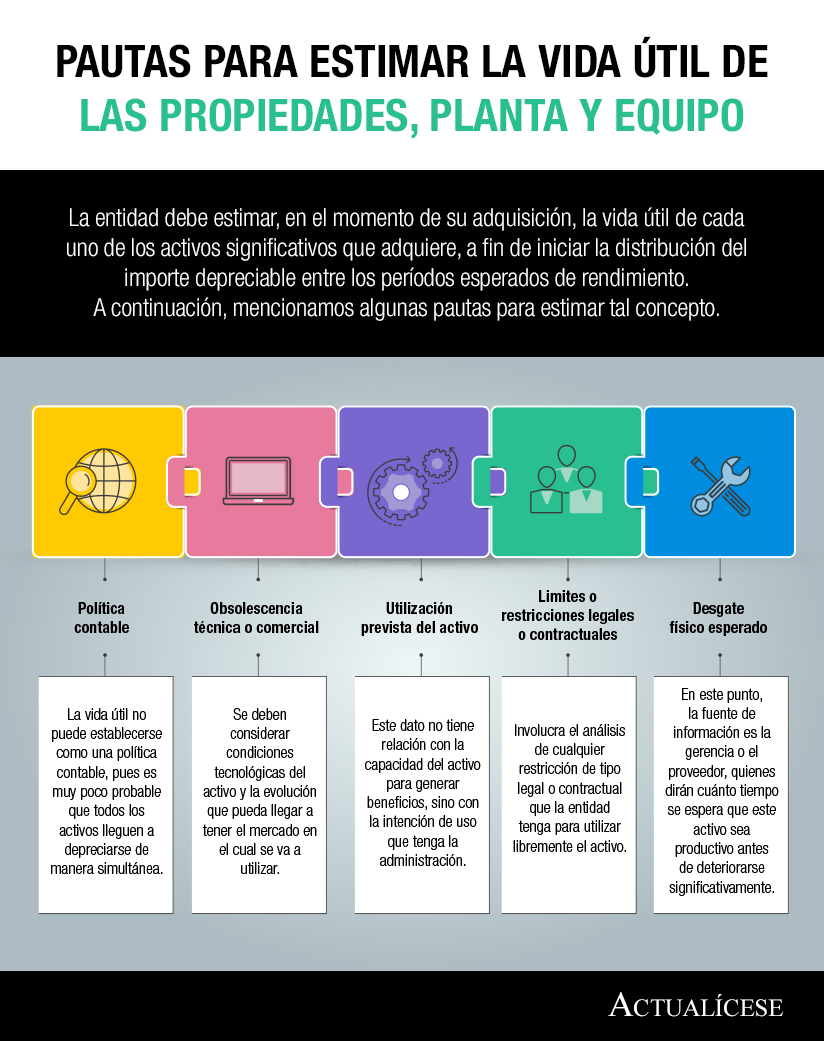

La entidad debe estimar, en el momento de su adquisición, la vida útil de cada uno de los activos significativos que adquiere, a fin de iniciar la distribución del importe depreciable entre los períodos esperados de rendimiento. A continuación, mencionamos algunas pautas para estimar tal concepto.

Las variables que intervienen en la determinación de la vida útil de un activo están expuestas en el párrafo 21 de la sección 17 del Estándar para Pymes. En este editorial mencionamos algunas conclusiones que extraemos de esta normatividad técnica.

La medición de activos de largo plazo tales como propiedades, planta y equipo requiere que la entidad evalúe diferentes aspectos y emita un juicio sobre la vida útil del mismo. Para establecer esta vida útil es necesario tener en cuenta varios aspectos, como los que se mencionan en este editorial.

Una entidad que aplica el estándar pleno o el de las Pymes puede utilizar cualquier método de depreciación que refleje el patrón de consumo de los beneficios económicos de cada activo. El método de depreciación por reducción de saldos es uno de los que se puede usar.

La depreciación inicia cuando el activo está disponible para el uso de acuerdo con los requerimientos de la administración, y termina cuando se da de baja el activo. De acuerdo al párrafo 17.20 del Estándar para Pymes, no se permite suspender la depreciación entre estos dos momentos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”