Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En la elaboración de estados financieros debe tenerse en cuenta que la estimación de la vida útil y el valor residual influyen directamente en el cálculo del importe depreciable, por lo que es importante realizar un adecuado reconocimiento de estos factores.

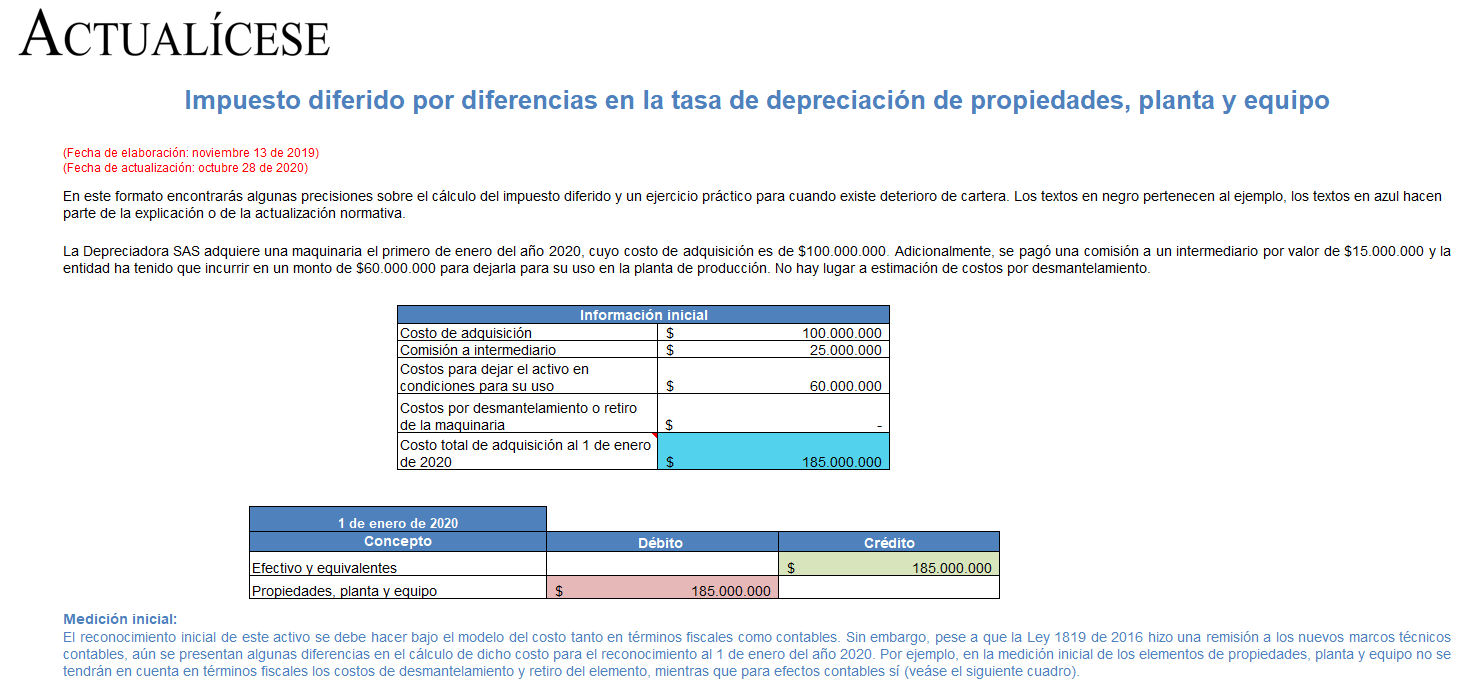

Te contamos más en este editorial.

En este formato avanzado de Excel compartimos las diferencias entre la medición inicial y posterior de una maquinaria.

Además, exponemos qué situaciones se pueden o no presentar ante una diferencia entre la tasa de depreciación contable y fiscal, y cómo contabilizar y presentar el impuesto diferido.

¿Cómo se reconoce la partida conciliatoria cuando la estimación de la vida útil de un activo es inferior a la fiscal?

Para determinar correctamente la vida útil de un activo, como, por ejemplo, la propiedad, planta y equipo, se deberá analizar cuál es la frecuencia de uso del bien en el proceso productivo, pues esto permitirá analizar cuál es el desgaste real.

La vida útil fiscal de un activo debe calcularse siguiendo la técnica contable, sin exceder las tasas de depreciación señaladas en el parágrafo 1 del artículo 137 del ET.

En muchos casos, lo más conveniente es unificar ambas vidas útiles. En este editorial le explicamos por qué.

Toda empresa tiene la obligación de determinar la vida útil de la compra de un activo o su tiempo estimado de uso en el proceso productivo. Para facilitar los procesos de reconocimiento y medición, dicha información debe incluirse en las políticas contables de la entidad.

¿Se puede unificar la vida útil contable y tributaria de un activo?

Algunos activos intangibles no tienen una duración determinada durante la cual puedan utilizarse, debido a que por sus condiciones la entidad que los posee puede hacer uso de ellos indefinidamente. El tratamiento contable de esta clase de activos difiere si se trata de una entidad del grupo 1 o 2.

Respuesta de Juan David Maya a la pregunta

¿Cómo deben reportarse los activos que han finalizado su vida útil, pero que por sus óptimas condiciones la entidad ha tomado la decisión de seguirlos empleando en el desarrollo de la actividad generadora de renta?

El concepto de depreciación hace referencia a la disminución del valor de los activos que reposa en los libros de contabilidad; dicha disminución de valor da cuenta del desgaste o deterioro de los bienes, como resultado de su uso o inutilización.

La sección 17 de la NIIF para pymes y la NIC 16 se refieren al tratamiento de los bienes que conforman las propiedades, planta y equipo; no tienen diferencias en cuanto al requerimiento sobre la vida útil. Al respecto, ambos estándares indican que la vida útil es el tiempo en el cual la entidad espera obtener los beneficios económicos derivados del activo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”