Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Por estos días las firmas de auditoría y los contadores públicos independientes están en la tarea de recibir las visitas de la JCC, organismo disciplinario de la profesión.

Te contamos en qué consisten estas visitas, qué información será solicitada y algunas recomendaciones a las cuales estar atento.

Una de las principales preocupaciones que tienen los contadores públicos independientes y las firmas de auditoría son las visitas in situ que está realizando la Junta Central de Contadores –JCC–.

Dado que todo este proceso ha generado muchas dudas entre la comunidad contable, la JCC realizó un Facebook Live el 17 de julio de 2019, en el cual aclararon varias de ellas. En este editorial se abordan dichas dudas.

No obstante, antes es conveniente mencionar que el numeral 3 del artículo 1 de la Resolución 000-8710 de 2020 de la JCC señala que debido a la emergencia ocasionada por la pandemia del COVID-19, en la actualidad las diligencias de inspección y toma de información in situ se están desarrollando a través de medios tecnológicos.

Por lo anterior, es de suma importancia que los contadores públicos independientes y las firmas de auditoría esten preparados para atender estos requerimientos.

La JCC programa las visitas in situ en cumplimiento de su función misional de inspección y vigilancia contenida en el numeral 1 del artículo 20 de la Ley 43 de 1990.

Estas visitas tienen el propósito de verificar el cumplimiento de los requerimientos del DUR 2420 de 2015, que contiene las Normas de Aseguramiento implementadas en Colombia por medio de la Ley 1314 de 2009, especialmente lo relacionado con la Norma Internacional de Control de Calidad –NICC 1– y el Código de Ética del IESBA.

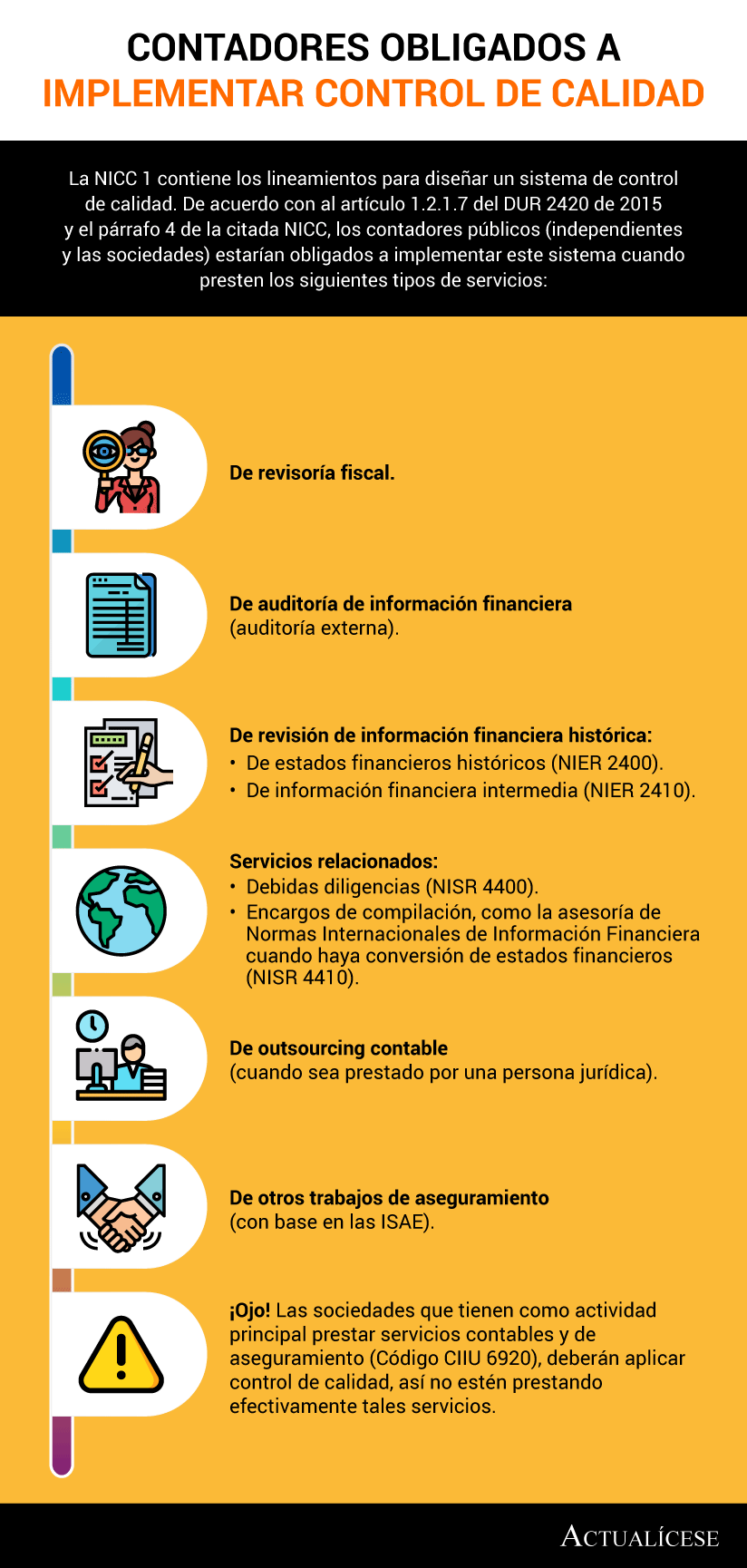

La NICC 1 es la norma que contiene los lineamientos para implementar el sistema de control de calidad obligatorio para los contadores públicos y firmas que presten servicios de revisoría fiscal, auditoría de información financiera, revisión de información histórica u otros trabajos de aseguramiento, de acuerdo con lo estipulado en el artículo 1.2.1.7 del DUR 2420 de 2015, tal como se muestra en la siguiente infografía:

Dicho lo anterior, si usted presta cualquiera de los servicios enunciados, ya debe haber implementado el sistema.

Este sistema de calidad se compone de seis elementos que buscan que los contadores públicos y las firmas presten servicios de calidad, cumplan con las disposiciones legales y reglamentarias, y que las conclusiones de sus informes sean adecuadas.

La JCC realiza cruces de información con otras entidades para identificar a los contadores públicos que han actuado como revisores fiscales. Una de esas entidades, por ejemplo, es la Dian, que entrega información sobre los revisores fiscales que firman declaraciones de renta.

Sobre esa base de datos se realiza una selección aleatoria de los contadores y las firmas a las que se les practicará la diligencia de inspección.

Acto seguido, a los seleccionados se les envía, por parte de la JCC, una notificación a la dirección de correo electrónico que tengan registrada en la entidad (aproximadamente ocho días antes del día de la visita).

Por ello es muy importante cumplir con la obligación de actualizar los datos que se tengan inscritos en la JCC antes del 1 de marzo de cada año.

Respecto a este punto, es necesario recalcar que los documentos que solicita la JCC no son para la entidad, sino que son los necesarios para el adecuado funcionamiento de los servicios que presta la firma de auditoría o el contador público independiente.

En ese sentido, los funcionarios de la JCC recalcan que los profesionales contables deberían pensar que “no es qué debo tener listo para la JCC, sino lo que debo tener para cumplir la normatividad”.

En todo caso, los principales documentos que deben prepararse son los siguientes:

El Código de Ética y la NICC 1 se encuentran compilados en el anexo 4-2019 del DUR 2420 de 2015 (ver las páginas 5 y 173 del anexo, respectivamente).

Adicionalmente, la IFAC ha desarrollado una serie de materiales que pueden servirle de guía para implementar el sistema de control de calidad de la firma o del profesional independiente, entre ellas, la Guía de control de calidad para pequeñas y medianas firmas de auditoría, tercera edición.

Desde Actualícese también hemos elaborado la Cartilla Práctica Control de calidad aplicado a los encargos de auditoría y aseguramiento, que te ayudará a conocer los principales aspectos de cada uno de los elementos que conforman el sistema de control de calidad.

En esta cartilla podrás encontrar modelos de los distintos documentos solicitados, que serán de gran ayuda en este proceso, aunque recuerda que estos siempre deberán adaptarse a la naturaleza de los servicios que ofreces.

Aunque en la primera etapa del programa de trabajo de la JCC la entidad solo se está ocupando en verificar que las firmas de auditoría y los contadores públicos independientes tengan documentados los aspectos mencionados, es necesario señalar que los manuales y demás documentos no pueden limitarse a ser una simple copia de las normas, sino que deben diseñarse analizando las necesidades propias de la firma, el tamaño, organización y naturaleza de los servicios que presta.

En este orden de ideas, lo principal consiste en iniciar leyendo e interiorizando la norma, para posteriormente realizar un análisis juicioso de la firma, considerando qué elementos se tienen, cuáles hacen falta, entre otros aspectos. Para esto puede apoyarse en los documentos a los que antes hicimos referencia.

Después de recibir la notificación con la programación de la visita (aproximadamente ocho días antes), los comisionados de la JCC podrían llamar al representante de la firma o al contador público independiente para definir la hora de reunión.

La diligencia debe realizarse en el domicilio de la firma o del contador independiente. No obstante, recordemos que, debido a la situación generada por el COVID-19, en la actualidad estas visitas pueden realizarse por medios electrónicos (ver Resolución 000-8710 de 2020).

Los funcionarios de la JCC procederán a realizar las preguntas correspondientes sobre el funcionamiento de la firma, y pedir la documentación antes mencionada.

Deben levantar un acta que contenga:

Ambas partes deben firmar el acta y esta pasará a formar parte del expediente junto al informe que el inspector debe elaborar para el director de la JCC.

Si la firma aportó todos los documentos solicitados, la JCC procederá a terminar la diligencia.

En caso de que haga falta documentación, deberá realizarse el compromiso de completar dicha documentación y probablemente se programen visitas futuras.

La JCC explica que si no se tiene la documentación completa, en principio no se están imponiendo sanciones, pues lo que pretende el organismo es realizar un proceso de acompañamiento a los contadores y firmas de contadores.

En ese sentido, se realizará un seguimiento en visitas posteriores para corroborar que se hayan implementado los correctivos sugeridos por la JCC.

Lo anterior no quiere decir que los contadores o las firmas puedan posponer el cumplimiento de estos requerimientos; por el contrario, es esencial que en la primera visita se tenga la documentación al día para evitar futuros contratiempos.

En caso de que haya una serie de faltas por parte del contador o firma, podría considerarse un traslado al tribunal disciplinario de la profesión.Consejos

Cuando la JCC realice la visita posterior para verificar el cumplimiento de los compromisos de la firma, no se tendrán en cuenta los documentos enviados a las oficinas de dicha entidad, sino lo que haya quedado suscrito en el acta.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”