Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En la elaboración de la declaración de renta de una persona natural es indispensable considerar la relación de causalidad y necesidad de los costos y gastos reportados.

A continuación, abordaremos los aspectos clave para el reconocimiento de los costos y gastos.

Desde el punto de vista fiscal, los costos son un conjunto de erogaciones, acumulaciones o consumos de activos en los que incurre el contribuyente en un período determinado, ya sea para la adquisición o la producción de un bien o servicio. Por su parte, los gastos corresponden a erogaciones necesarias para generar renta.

De acuerdo con estas definiciones, se puede evidenciar que para la legislación tributaria es indispensable la relación de causalidad y de necesidad de los costos y gastos con la actividad que se desarrolla.

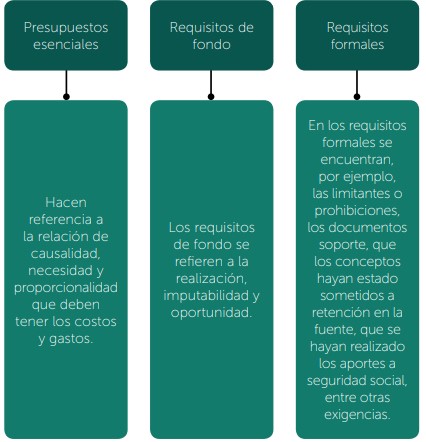

Para el reconocimiento de costos y gastos en la declaración de renta de una persona natural es importante evaluar si el contribuyente se encuentra o no obligado a llevar contabilidad, pues esto determinará los valores que deben registrarse en el formulario.

Así pues, las personas naturales o sucesiones ilíquidas no comerciantes y no obligadas a llevar contabilidad –independientemente de su calidad de residentes– deberán reconocer dichas partidas por el sistema de caja; es decir, solo las declararán cuando efectivamente se haya realizado su pago en dinero o en especie.

A su vez, los obligados a llevar contabilidad, reconocerán los costos y gastos por el sistema de causación. En consecuencia, aunque no hayan efectuado el pago, deberán adelantar el registro en libros y denunciar tales costos y gastos en la declaración de renta.

Las condiciones para la procedencia de los costos y gastos se clasifican en presupuestos esenciales, requisitos de fondo y requisitos formales, así:

Atendiendo lo dispuesto en el artículo 107 del Estatuto Tributario –ET–, los costos y gastos podrán restarse en la declaración de renta, siempre que posean relación de causalidad, necesidad y proporcionalidad con cada una de las actividades económicas desarrolladas por el contribuyente.

Por lo tanto, la Dian podrá rechazar estos costos y gastos cuando los mismos no cumplan las condiciones anteriormente descritas, así como los requisitos para los obligados a llevar contabilidad, los medios de pago para su aceptación, o cuando no estén debidamente soportados con facturas que cumplan las exigencias establecidas en los artículos 617 y 618 del ET.

Para conocer las reglas fiscales que deberán cumplir los costos y gastos de los contribuyentes obligados a llevar a contabilidad, para su respectivo reconocimiento en la declaración de renta, te invitamos a consultar nuestra Cartilla Práctica Guía para elaborar la declaración de renta de una persona natural.

La Dian podrá desconocer los costos y gastos, al igual que las demás deducciones, cuando los contribuyentes realicen pagos por medios diferentes a los establecidos en el artículo 771-5 del ET.

En este sentido, para la aceptación de las deducciones el responsable deberá realizar el pago por cualquiera de los siguientes canales:

Adicionalmente, la misma norma establece un límite para la aceptación de los costos y gastos pagados en efectivo.

Por el año gravable 2019 se permite imputar el menor valor entre:

Los pagos individualizados que superen las 100 UVT ($3.427.000) deben, según la norma, canalizarse a través de los medios financieros de pago descritos, para la aceptación de los costos y gastos deducibles.

Sin embargo, la Dian ha cambiado de postura en varias ocasiones frente a si dichas 100 UVT se refieren a cada transacción considerada individualmente o al monto total de pagos hechos a un mismo sujeto dentro del año fiscal.

En nuestra Cartilla Practica Guía para elaborar la declaración de renta de una persona natural podrás profundizar en otros aspectos a considerar para la procedencia de los costos y gastos dentro de la declaración de renta de una persona natural.

Adicionalmente, tendrás acceso a más particularidades respecto a la preparación de la declaración de renta de las personas naturales, correspondiente al año gravable 2019, además de aquellas obligaciones formales que deberás atender para cumplir a cabalidad con esta responsabilidad.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes acceder a /publicaciones/

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”