Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El Decreto 2270 de 2019 efectuó cambios en el marco de las entidades del grupo 1, a las normas que aplican los revisores fiscales, e incluyó un nuevo anexo al DUR 2420 de 2015 sobre libros y registros contables.

En este editorial presentamos una síntesis de sus principales impactos.

El Decreto 2270 de 2019 del Ministerio de Comercio, Industria y Turismo efectuó modificaciones al marco normativo del grupo 1, a las Normas de Aseguramiento de la Información, y adicionó un sexto anexo al DUR 2420 de 2015, que tuvo como propósito compilar los artículos del Decreto 2649 de 1993 que continuaban vigentes.

Todos estos cambios son aplicables desde el 1 de enero de 2020. Por esta razón, es indispensable que los profesionales contables se adhieran a los nuevos requerimientos en los aspectos mencionados, para un desarrollo adecuado de su labor.

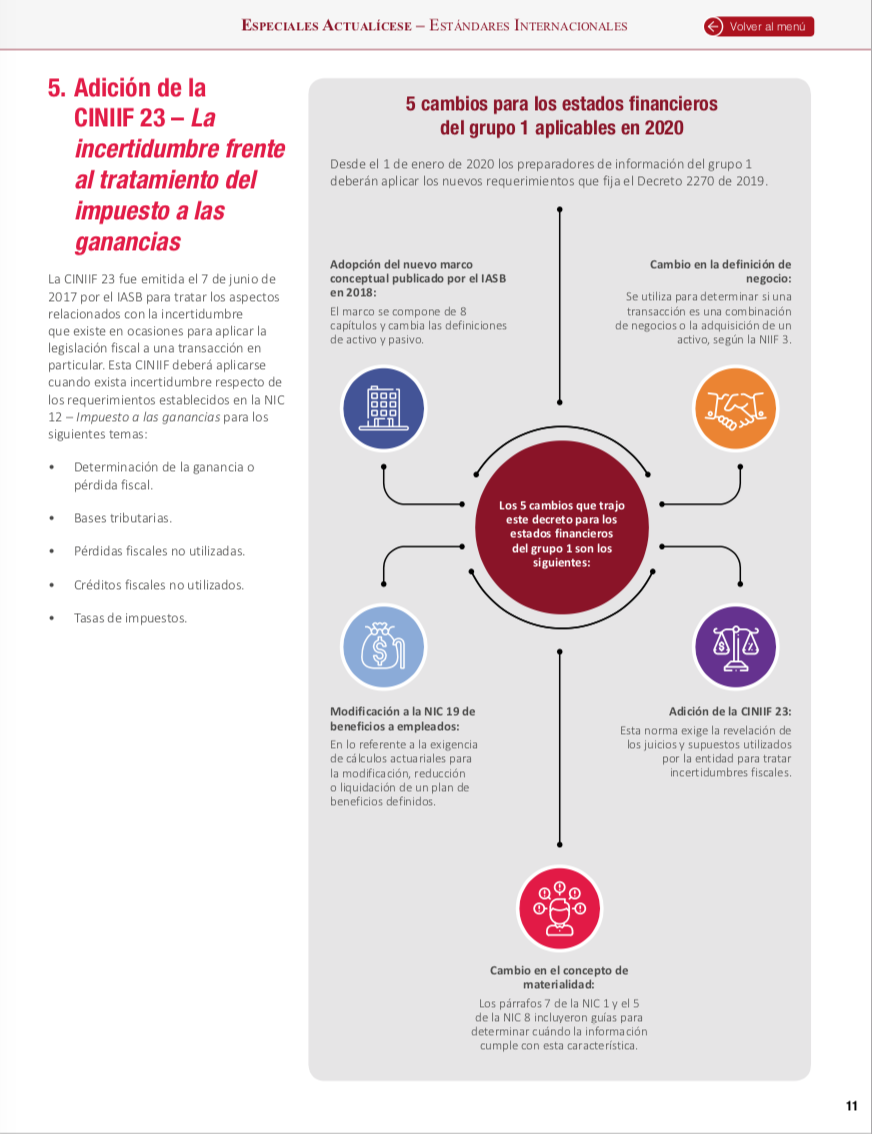

En nuestro especial Novedades 2020 en Estándares Internacionales de Información Financiera y Auditoría podrás encontrar un análisis detallado de todas las modificaciones efectuadas por el Decreto 2270 de 2019.

Las entidades que conforman el grupo 1 de convergencia a Estándares Internacionales deben aplicar en sus estados financieros de 2020 los siguientes cambios efectuados por el Decreto 2270 de 2020:

Recuerda que puedes profundizar en cada uno de estos cambios ingresando a nuestro especial Novedades 2020 en Estándares Internacionales de Información Financiera y Auditoría.

Por su parte, los revisores fiscales que estén obligados a aplicar las Normas Internacionales de Auditoría –NIA– debieron empezar a aplicar, desde el 1 de enero de 2020, las enmiendas efectuadas a las siguientes normas:

| Normas | Nombre de la norma |

| NIA 250 (revisada) | Consideración de las disposiciones legales y reglamentarias en la auditoría de estados financieros. |

| NIA 720 (revisada) | Responsabilidad del auditor con respecto a otra información. |

| NIA 800 (revisada) | Consideraciones especiales – auditorías de estados financieros preparados de conformidad con un marco de información con fines específicos. |

| NIA 805 (revisada) | Consideraciones especiales – auditorías de un solo estado financiero o de un elemento, cuenta o partida específica de un estado financiero. |

| NIA 810 (revisada) | Encargos para informar sobre estados financieros resumidos. |

| ISAE 3000 (revisada) | Encargos de aseguramiento distintos de la auditoría o de la revisión de información financiera histórica. |

Además, los revisores fiscales de entidades que sean emisoras de valores debieron aplicar, en su dictamen sobre los estados financieros con corte al 31 de diciembre de 2019, la NIA 701 sobre cuestiones clave de auditoría.

A su vez, los revisores fiscales de entidades del grupo 1 (que no sean emisoras de valores) deberán aplicar la NIA 701 en su dictamen sobre los estados financieros con corte al 31 de diciembre de 2021.

Por último, resaltamos que el Decreto 2270 de 2019 tuvo la importante tarea de compilar en el nuevo anexo del DUR 2420 de 2015 las normas sobre el sistema documental contable, estados financieros extraordinarios, afirmaciones de las estados financieros, entre otros temas.

Con lo anterior, el Decreto 2649 de 1993 quedó derogado integralmente desde el 1 de enero de 2020.

Estar actualizado en los cambios de la profesión hace la diferencia a la hora de ofrecer nuestros servicios. Por eso te invitamos a acceder a nuestro especial Novedades 2020 en Estándares Internacionales de Información Financiera y Auditoría.

¡Eso no es todo!

Si además quieres consultar todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes ingresar a /publicaciones/.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”