Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

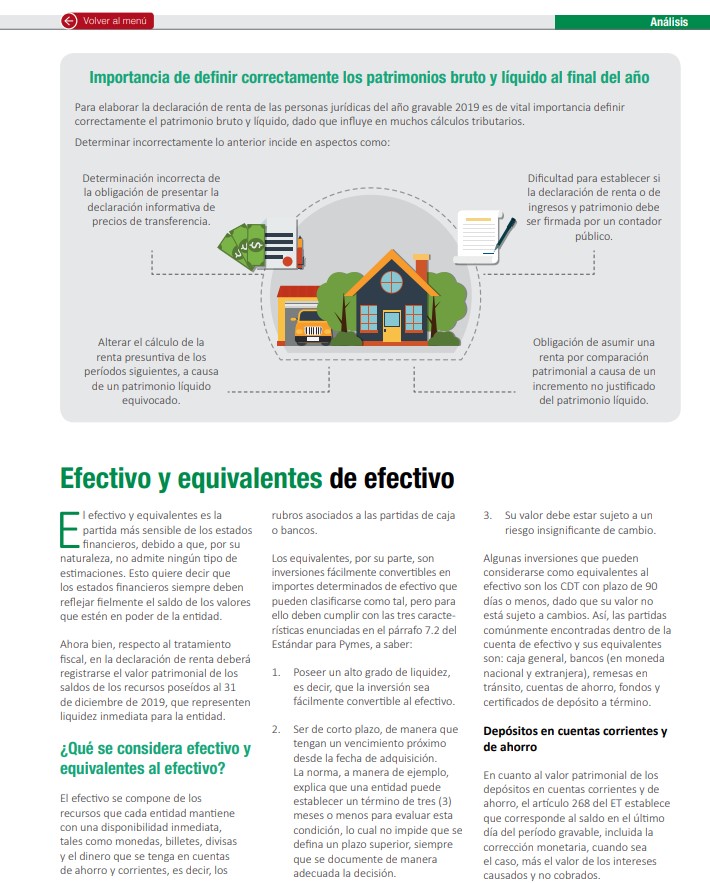

Para elaborar la declaración de renta de las personas jurídicas del año gravable 2019 es de vital importancia definir correctamente los patrimonios bruto y líquido, dado que influyen en muchos cálculos tributarios.

A continuación, hacemos un repaso de los aspectos más importantes a tener en cuenta.

En las declaraciones del impuesto sobre la renta debe informarse cuáles fueron los patrimonios bruto y líquido al cierre del año. Para ello, deberán aplicarse los criterios fiscales contemplados en el Estatuto Tributario –ET–, con el propósito de definir correctamente el valor patrimonial de los activos y pasivos.

Determinar incorrectamente lo anterior incide en varios aspectos que destacamos en nuestra Cartilla Práctica Declaración de renta de personas jurídicas año gravable 2019. Algunos de ellos son:

Consulte nuestra zona web Novedades en declaración de renta de personas jurídicas: hágala fácilmente y entérese de los nuevos aspectos que deberá tener en cuenta al cumplir con esta importante obligación tributaria por el año gravable 2019.

A continuación, abordaremos algunos de los elementos que generalmente figuran en los estados financieros de las organizaciones, cuyo tratamiento es indispensable para la preparación de la declaración de renta. Veamos:

El efectivo y equivalente de efectivo es la partida más sensible de los estados financieros, debido a que, por su naturaleza, no admite ningún tipo de estimación.

Respecto al tratamiento fiscal, en la declaración de renta deberá registrarse el valor patrimonial de los saldos de los recursos poseídos al 31 de diciembre de 2019, que representen liquidez inmediata.

¡Para conocer las partidas consideradas efectivo y equivalente de efectivo puedes acceder a nuestra cartilla Declaración de renta de personas jurídicas año gravable 2019!

Una inversión puede definirse como la adquisición de instrumentos de deuda o de patrimonio, o lo derechos sobre un negocio conjunto, con lo cual se busca obtener beneficios como intereses, dividendos, participaciones y similares.

En este orden de ideas, las inversiones financieras se pueden dividir en dos tipos:

No obstante, dadas algunas diferencias entre los métodos de medición permitidos contablemente y los autorizados por la norma fiscal, para efectos de la declaración de renta deberán tenerse en cuenta ciertos criterios que fueron abordamos en nuestra cartilla Declaración de renta de personas jurídicas año gravable 2019.

Los elementos de propiedad, planta y equipo son activos que se tienen para su uso en la producción de bienes, prestación de servicios o para propósitos administrativos.

Así pues, el artículo 69 del ET considera como costos de la propiedad, planta y equipo el valor registrado en la contabilidad preparada según las indicaciones de la NIC 16 (si se trata de un preparador del grupo 1) o de la sección 17 (si es una pyme).

Sobre este tema y muchos otros de suma importancia para el cumplimiento de la responsabilidad fiscal frente al impuesto de renta de las personas jurídicas, es abordado por nuestros mejores conferencistas en una completa capacitación de 8 horas en las que se expondrán las principales novedades introducidas por la Ley 1943 de 2018.

Adquiérala ya en ¿Qué cambió en la presentación de Declaración de Renta de Personas Jurídicas año gravable 2019?

Para efectos fiscales, y según lo indicado en los artículos 69, 69-1, 128 y 131 del ET, el costo depreciable será solo el de adquisición, más los necesarios para poner el activo en condiciones de uso, menos el valor residual estimado para efectos contables, pero no se tendrán en cuenta las provisiones para su futuro desmantelamiento, ni las revaluaciones que se produzcan en las posteriores mediciones del activo.

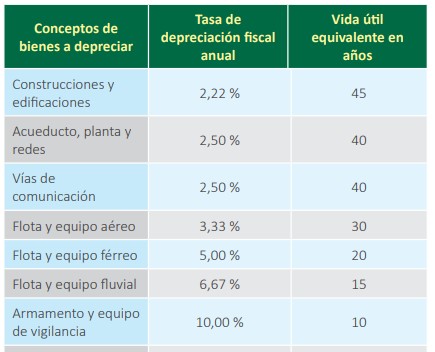

Por otra parte, el artículo 137 del ET establece que, para efectos del impuesto de renta, la tasa de depreciación anual a deducir será la que se establezca de conformidad con la técnica contable, siempre que no exceda las tasas máximas de depreciación anual determinadas por el Gobierno.

De acuerdo con lo anterior, las tasas de deprecación fiscal anual y la vida útil de estas, equivalente en años, son:

(…)

Para visualizar esta tabla completamente y conocer todas las tasas de depreciación fiscal anual aplicables acceda a nuestra cartilla Declaración de renta de personas jurídicas año gravable 2019.

Los pasivos o deudas aceptados fiscalmente se encuentran regulados en los artículos 283 al 288, 291, 767, 779 y 771 del ET.

Para profundizar al respecto puede consultar nuestra cartilla Declaración de renta de personas jurídicas año gravable 2019, en la cual podrá conocer los criterios que se deberán tener en cuenta para el reconocimiento fiscal de las deudas, así como el valor patrimonial de las mismas.

¡Pero eso no es todo!

Si eres suscriptor ORO o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes acceder a /publicaciones/

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”