Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

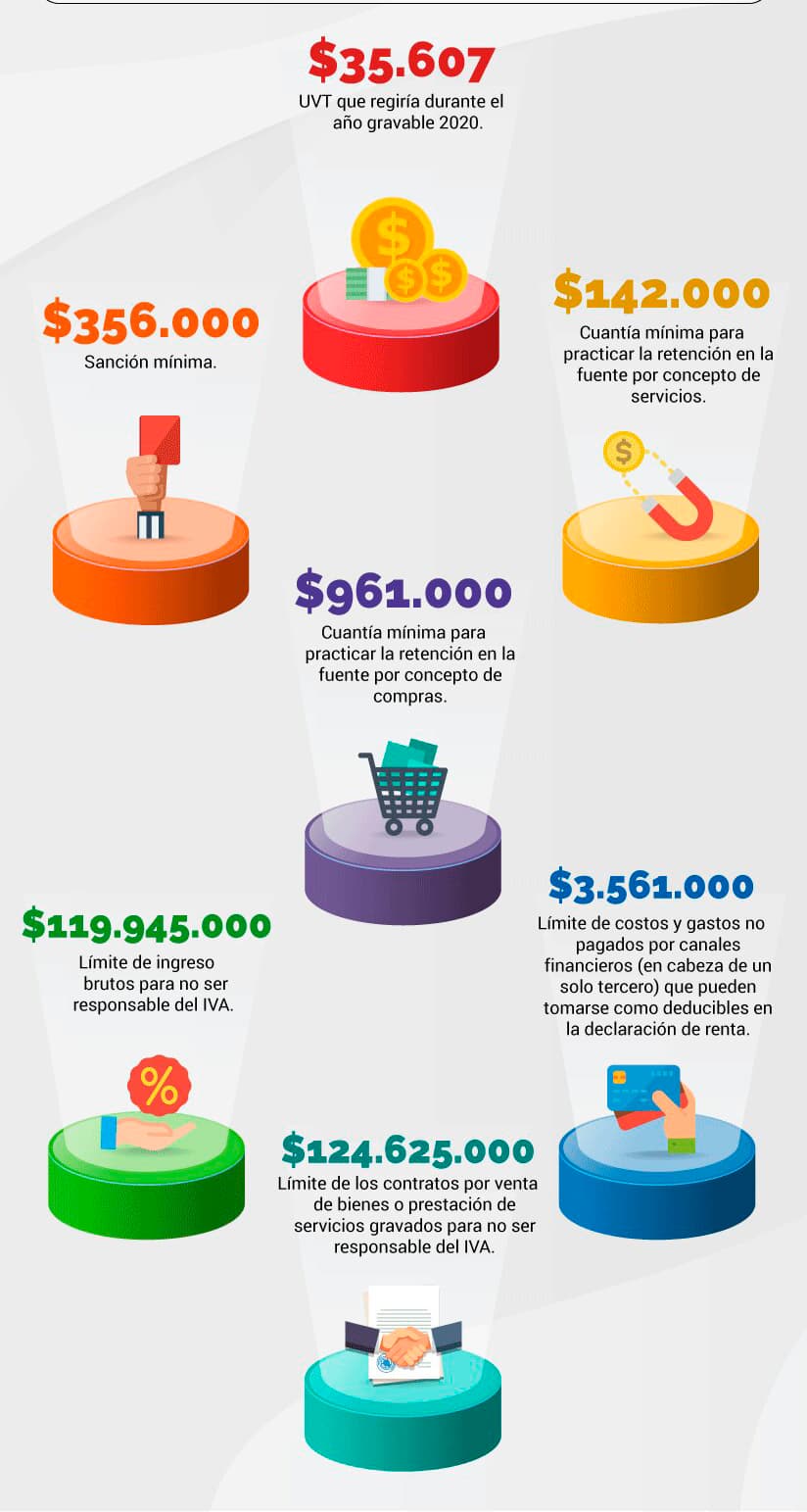

Mediante Resolución 000084 del 28 de noviembre de 2019, Dian fijó el valor de la UVT, para el año gravable 2020, en $35.607 .

En cumplimiento de lo consagrado en el inciso tercero del artículo 868 del ET, el cual establece que le corresponde al director general de la Dian publicar mediante resolución, antes del 1 de enero de cada año, el valor de la UVT (unidad de valor tributario) para el año 2020 fue fijado en $35.607, mediante la Resolución 000084 del 28 de noviembre de 2019.

Para conocer el valor de la UVT actualizado en todo momento y, además el histórico de los años anteriores, ingresa a Unidad de valor tributario –UVT– para Colombia

Como se recordará, la UVT es la unidad de medida estándar en la cual se hayan expresadas desde diciembre de 2006 todas las cifras que hasta ese año se expresaban en valores absolutos dentro de las normas del ET y sus decretos reglamentarios (ver los artículos 868 y 868-1 del ET).

Por consiguiente, con el nuevo valor de la UVT para el año 2020 equivalente a $35.607, algunas de las cifras más importantes de las normas tributarias quedarían expresadas en pesos de la siguiente forma:

El valor de la sanción mínima, establecida en el artículo 639 del ET, quedaría fijada en $356.000 (10 UVT). Al respecto, y de acuerdo con lo indicado en el inciso segundo del artículo 639 del ET, solo cuando se calculen los intereses de mora o las sanciones de los numerales 1 y 3 del artículo 658-3 del ET (por inscripción tardía en el RUT o por la actualización tardía del mismo), tales valores podrán quedar por debajo de la sanción mínima.

Además, y de acuerdo con lo indicado por la Dian en la respuesta de la pregunta n.° 8 contenida en su Concepto 5981 de marzo de 2017, cuando los contribuyentes se acojan a la reducción de sanciones del artículo 640 del ET no será posible que dichas sanciones reducidas queden por debajo de la sanción mínima.

Para calcular cualquier límite, sanción o dato establecido en UVT fácilmente, utilice nuestro liquidador Convertidor de UVT

La cuantía mínima para practicar retenciones en la fuente a título de renta por el concepto de servicios en general sería de $142.000 (4 UVT); y por el concepto de compras será de $961.000 (27 UVT) (ver el artículo 6 Decreto 2775 de 1983 y el artículo 5 del Decreto 1512 de 1985, recopilados en los artículos 1.2.4.4.1 y 1.2.4.9.1, respectivamente, del Decreto único tributario 1625 de octubre 11 del 2016; ver también los ítems 77 y 78 en la tabla del artículo 868-1 del ET).

Si los pagos mensuales depurados no superan los $3.098.000 (87 UVT) en la tabla de retención en la fuente para asalariados contenida en el artículo 383 del ET (la cual fue modificada con el artículo 34 de la Ley 1943 de 2018, y que también se aplica a aquellas personas naturales residentes que perciban rentas de trabajo por honorarios, comisiones, servicios o emolumentos sin haber contratado a otras dos o más personas naturales; ver los artículos 1.2.1.20.3 y 1.2.4.1.6 del DUT 1625 de octubre de 2016, luego de ser modificados con el Decreto 2250 de diciembre 29 de 2017), la retención será de cero pesos.

Las personas naturales que pretendan pertenecer al universo de los no responsables del IVA durante 2020 (antiguo régimen simplificado del IVA) no podrán haber percibido en el 2019 ingresos brutos por operaciones gravadas con IVA que hayan estado por encima de los $119.945.000 (en este caso el cálculo se obtiene de: UVT del 2019 x 3.500 UVT, es decir, $34.270 x 3.500 UVT; ver el numeral 1 del parágrafo 3 del artículo 437 del ET).

Pero, además, durante el 2020 no podrán celebrar contratos por venta de bienes o prestación de servicios gravados que superen los $124.625.000 (3.500 UVT x $35.607), y sus consignaciones bancarias o inversiones financieras realizadas durante el 2020 tampoco podrán exceder ese mismo valor.

De acuerdo con lo contemplado en el parágrafo 2 del artículo 771-5 del ET, los costos y gastos que se pretendan tomar como deducibles en la declaración de renta, y que acumulados en cabeza en un mismo tercero a lo largo del año fiscal sean superiores a 100 UVT ($3.561.000), deberán cubrirse solo por canales financieros (transferencia, cheques, tarjetas débito o crédito, etc.), pues de lo contrario no serán aceptados en la declaración de renta, y el IVA de tales costos o gastos tampoco sería aceptado como descontable en las declaraciones de dicho impuesto.

Ese mismo incremento que sufrió el IPC de ingresos medios en el período comprendido entre octubre 1 de 2018 y octubre 1 de 2019 (3,82 %) sería el mismo porcentaje que el Gobierno, mediante decreto, debía fijar como reajuste fiscal para el presente año gravable 2019 (ver los artículos 70 y 280 del ET).

Al respecto, es importante advertir que el actual ministro de hacienda, Alberto Carrasquilla, quien se posesionó en el cargo en agosto de 2018 no quiso aplicar correctamente esta norma en el cierre del año 2018, y por esa razón, con el Decreto 2391 de diciembre 24 de 2018, fijó equivocadamente en 4,07 % el reajuste fiscal del año gravable 2018 (el mismo porcentaje que solo podía usarse como reajuste fiscal del año gravable 2017, pues correspondía al incremento de precios al consumidor de octubre 1 de 2016 a octubre 1 de 2017; ver el Decreto 2169 de diciembre de 2017.

El verdadero valor del reajuste fiscal para el año gravable 2018 debía haber sido el de 3,36 %, el cual correspondía al incremento del IPC entre octubre 1 de 2017 y octubre 1 de 2018, y que fue el porcentaje con que se obtuvo la UVT para el 2019).

Adicionalmente, el Ministro reiteró su error al establecer, mediante el Decreto 2373 de diciembre 27 de 2019, un reajuste fiscal equivalente a 3,36 % cuando en realidad este debió haber sido el reajuste fiscal fijado para el año gravable 2018, el cual se había establecido con el Decreto 2391 del 24 de diciembre de 2018.

El mencionado reajuste fiscal es un incremento que todos los contribuyentes obligados a presentar declaración de renta (tanto obligados como no obligados a llevar contabilidad) pueden realizar opcionalmente al costo fiscal que tengan sus activos fijos poseídos al inicio del año o a los adquiridos durante el año fiscal. Con ello incrementan el costo fiscal de sus activos fijos y evitan tener un alta utilidad en venta el día en que los lleguen a enajenar.

En consecuencia, por el año gravable 2019, si el Ministerio de Hacienda no replantea el Decreto, los contribuyentes podrán aplicar un 3,36 % de incremento al costo fiscal de todos sus activos fijos poseídos desde diciembre de 2018 y que sigan poseyendo hasta diciembre 31 de 2019. Si los llegasen a vender durante el 2019, o si se trata de nuevos activos fijos adquiridos durante el año en curso y que conservan hasta diciembre 31, en ese caso aplicarían el mencionado reajuste en forma proporcional.

Tal como lo destacamos en un editorial anterior, el artículo 49 de la Ley 1955 de mayo 25 de 2019 (PND por la vigencia 2018 a 2022) dispuso que a partir de enero 1 de 2020 todas las multas, tasas, tarifas, sanciones y estampillas que actualmente se encuentran expresadas en términos de salarios mínimos mensuales legales vigentes –smmlv– (caso, por ejemplo, de las multas de tránsito, las sanciones del Código Penal y las tarifas para renovar la matrícula mercantil) deberán ser reexpresadas en UVT.

La norma en cuestión menciona expresamente lo siguiente:

“Artículo 49. cálculo de valores en UVT. A partir del 1 de enero de 2020, todos los cobros, sanciones, multas, tasas, tarifas y estampillas, actualmente denominados y establecidos con base en el salario mínimo mensual legal vigente (smmlv), deberán ser calculados con base en su equivalencia en términos de la Unidad de Valor Tributario (UVT). En adelante, las actualizaciones de estos valores también se harán con base en el valor de la UVT vigente.

Parágrafo. Los cobros, sanciones, multas, tasas, tarifas y estampillas, que se encuentren ejecutoriados con anterioridad al 1 de enero de 2020 se mantendrán determinados en smmlv.”

En un editorial anterior tuvimos oportunidad de destacar las ventajas de que las cifras actualmente expresadas en términos de salarios mínimos se empiecen a reexpresar en UVT. Y para ilustrar lo que significará convertir las actuales partidas expresadas en smmlv a partidas expresadas en UVT, podemos citar como ejemplo una de las tantas multas contenidas en el Código Nacional de Transporte (Ley 769 de 2002).

El artículo 77 del mencionado código contempla una multa de 30 salarios mínimos diarios legales vigentes –smdlv– para quienes parqueen en zonas prohibidas. Para convertir dicha cifra a UVT se diría lo siguiente: 30 smdlv equivalen actualmente a $828.116, y 1 UVT al cierre del 2019 equivale a $34.270. Por tanto, la multa del artículo 77 del Código Nacional de Transporte, en términos de UVT, se obtendría así: $828.116 / $34.270 = 24,16 UVT.

En vista de lo anterior, será necesario que en diciembre de 2019 todas las actuales cifras expresadas en smmlv hayan sido convertidas a la UVT que rige hasta diciembre 31 de 2019. De esa forma, durante el 2020, para obtener el valor en pesos de las multas y sanciones solo se tomará el monto de dichas UVT y se multiplicará por el nuevo valor de la UVT que regirá desde enero 1 de 2020 ($35.607).

Según los cálculos que efectuamos en octubre de 2019, la Unidad de Valor Tributario –UVT– que regiría durante el año gravable 2020 debía ser de $35.607. Esta vez, nuestra proyección no coincidió con el cálculo realizado por la Dian.

Dicho valor se obtiene al tomar el valor de la UVT que ha regido en el actual año gravable 2019 ($34.270) e incrementarlo en un 3,82 %, porcentaje que corresponde al incremento que se produjo en el índice de precios al consumidor de ingresos medios –IPC–, calculado por el Dane en el período octubre 1 de 2018 a octubre 1 de 2019 (ver el artículo 868 del Estatuto Tributario –ET– y las páginas 1 y 6 del boletín especial publicado por el Dane el día 5 de octubre de 2019).

El incremento del 3,82 % se obtiene también a partir de las variaciones para el IPC de ingresos medios contenidas en un archivo especial de Excel publicado por el Dane a comienzos de octubre de 2019 y efectuando los siguientes cálculos:

|

Mes |

Valor del IPC de ingresos medios al final del mes según el Dane | Variación absoluta del indicador durante el mes | Variación absoluta acumulada del indicador hasta el mes indicado | Variación porcentual acumulada respecto del indicador a septiembre de 2018 |

| Sep. 2018 | 99,44 | |||

| Oct. 2018 | 99,57 | 0,14 | 0,14 | 0,14 % |

| Nov. 2018 | 99,71 | 0,13 | 0,27 | 0,27 % |

| Dic. 2018 | 100,00 | 0,29 | 0,56 | 0,56 % |

| Ene. 2019 | 100,61 | 0,61 | 1,17 | 1,18 % |

| Feb. 2019 | 101,20 | 0,58 | 1,75 | 1,76 % |

| Mar. 2019 | 101,66 | 0,45 | 2,20 | 2,21 % |

| Abr. 2019 | 102,16 | 0,50 | 2,70 | 2,72 % |

| May. 2019 | 102,48 | 0,31 | 3,01 | 3,03 % |

| Jun. 2019 | 102,76 | 0,27 | 3,28 | 3,30 % |

| Jul. 2019 | 102,98 | 0,22 | 3,50 | 3,52 % |

| Ago. 2019 | 103,07 | 0,09 | 3,59 | 3,61 % |

| Sep. 2019 | 103,31 | 0,23 | 3,82 | 3,84 % |

(Nota: otra forma de calcular la variación total porcentual entre el período comprendido entre octubre 1 de 2018 y octubre 1 de 2019 es: valor del indicador en septiembre de 2019 (–) valor del indicador en septiembre de 2018 / valor del indicador en septiembre de 2018; lo cual sería : ((103,31 – 99,44) /99,44) = 3,89 %. De todas formas, y por causa de la cantidad exacta de decimales que el Dane utiliza en sus cálculos, el dato oficial que se publicó como incremento en el IPC para el período de octubre 1 de 2018 a octubre 1 de 2019 fue de 3,82 %).

La UVT ha llegado a tener los siguientes valores oficiales:

a. $20.000 para el año 2006 (que fue el año de partida, pues la UVT fue creada con la Ley 1111 de diciembre de 2006).

b. $20.974 para el año 2007 (ver Resolución Dian 15652 de diciembre 27 de 2006).

c. $22.054 para el año gravable 2008 (ver Resolución Dian 15013 de dic. de 2007).

d. $23.763 para el año gravable 2009 (ver Resolución Dian 01063 de Diciembre 3 de 2008).

e. $24.555 para el año gravable 2010 (ver Resolución Dian 012115 de Noviembre 10 de 2009).

f. $25.132 para el año gravable 2011 (ver Resolución Dian 012066 de Noviembre 19 de 2010).

g. $26.049 para el año gravable 2012 (ver Resolución Dian 011963 de Noviembre 17 de 2011).

h. $26.841 para el año gravable 2013 (ver Resolución Dian 000138 de Noviembre 17 de 2012).

i. $27.485 para el año gravable 2014 (ver Resolución Dian 000227 de octubre 31 de 2013).

j. $28.279 para el año gravable 2015 (ver Resolución Dian 000245 de diciembre 3 de 2014).

k. $29.753 para el año gravable 2016 (ver Resolución Dian 000115 de noviembre 6 de 2015).

l. $31.859 para el año gravable 2017 (ver Resolución Dian 000071 de noviembre 29 de 2016).

m. $33.156 para el año gravable 2018 (ver Resolución Dian 00063 de noviembre 14 de 2017).

n. $34.270 para el año gravable 2019 (ver Resolución Dian 0056 de noviembre 22 de 2018).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”