Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Aunque el propósito de la declaración de renta que se presenta a la DIAN es informar las rentas y liquidar los impuestos de renta y ganancia ocasional, los declarantes también deben informar el valor de los activos que posean a diciembre 31 del respectivo año gravable. Entre dichos activos deben reportar los saldos en bancos y cuentas de ahorro.

La expresión “valor patrimonial” hace referencia al valor por el cual el contribuyente declarante del impuesto de renta debe denunciar fiscalmente los distintos activos que posea.

Entre los activos que tanto las personas naturales obligadas como las no obligadas a llevar contabilidad deben reportar en la declaración de renta, se encuentran los saldos que posean en bancos y cuentas de ahorro. Al respecto, el artículo 268 del ET, el cual aplica por igual a los declarantes obligados y no a llevar contabilidad, establece que las personas naturales y sucesiones ilíquidas deben declarar como valor fiscal el saldo que figure en el extracto a diciembre 31 del respectivo año gravable, sin importar el hecho de que para el obligado a llevar contabilidad existan partidas conciliatorias válidas entre el saldo en libros y el saldo en el extracto, como por ejemplo, las consignaciones en bancos sin identificar, o los cheques girados y no cobrados, pues lo mismo le puede suceder al declarante no obligado a llevar contabilidad y en nada se afecta la administración tributaria.

Incluso, solo si declara el saldo en el extracto es como podrá haber perfecta armonía con los cruces de reportes de información exógena tributaria, pues lo que el contribuyente haya reportado como activo (es decir, su saldo positivo en bancos a diciembre 31 del 2015) será el mismo valor que el banco reporte como pasivo (y viceversa).

Los gestores en contratos de cuentas en participación, o los contratistas delegados en contratos de administración delegada, llevarán a la declaración de renta todas las cuentas activas a su nombre, aunque en la contabilidad tengan cuentas bancarias registradas dentro de las cuentas de orden que manejan para llevar el control de la ejecución de tales figuras.

Las cuentas expresadas en dólares se declararán por el valor en pesos, de acuerdo con la tasa oficial que existía a diciembre 31 del 2015 ($3.149,47), la cual es igual a enero 1 del 2016, dato que deben tener presente quienes presentan declaraciones obligatorias y/o voluntarias del impuesto a la riqueza y de activos en el exterior a esa fecha.

Es necesario aclarar que cuando se deban reexpresar a pesos colombianos en diciembre 31 del 2015 los bienes o deudas que estén expresados en moneda extranjera, lo harán tanto los obligados a llevar contabilidad como los no obligados. Sin embargo, solo los primeros tendrían que reflejar en el ingreso o gasto de la declaración de renta la contrapartida de dicha reexpresión.

Asimismo, deberá tenerse en cuenta que el artículo 66 de la Ley 1739 del 2014 agregó un parágrafo al artículo 32-1 del ET y, por tal motivo, a partir del año gravable 2015, cuando el obligado a llevar contabilidad posea al cierre del año acciones o cuotas en sociedades del exterior expresadas en moneda extranjera, el ajuste por diferencia en cambio que se origine al cierre del año no lo tendrá que llevar contra el ingreso fiscal; lo tratará con el mismo efecto que tienen los reajustes fiscales del artículo 70 del ET, es decir, incrementar el activo y por aritmética simple incrementar el patrimonio líquido, razón por la cual ese ajuste se tendrá en cuenta al hacer el anexo de conciliación patrimonial.

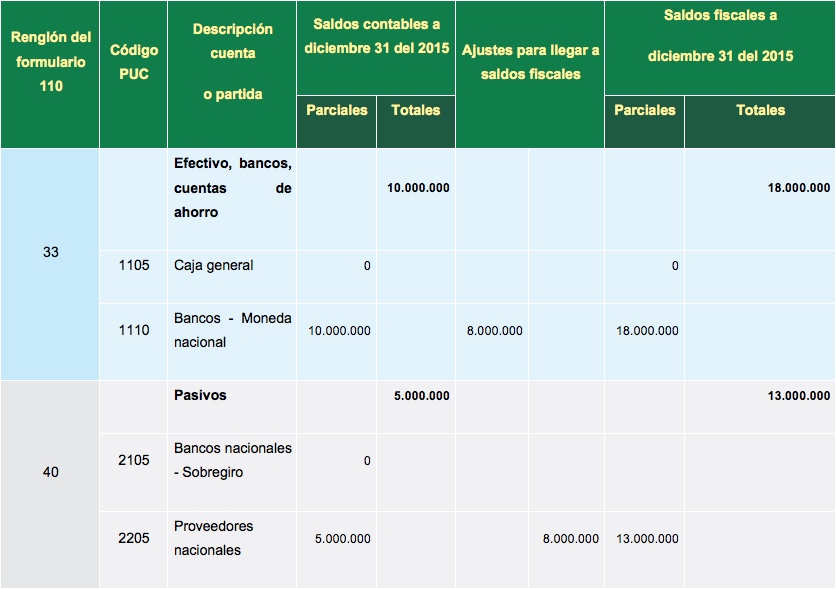

Veamos los siguientes cuadros:

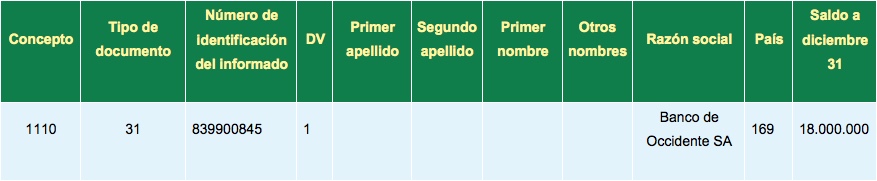

Si se debe cumplir con reportar ese valor en el formato 1012 de información exógena tributaria a la DIAN, el reporte sería:

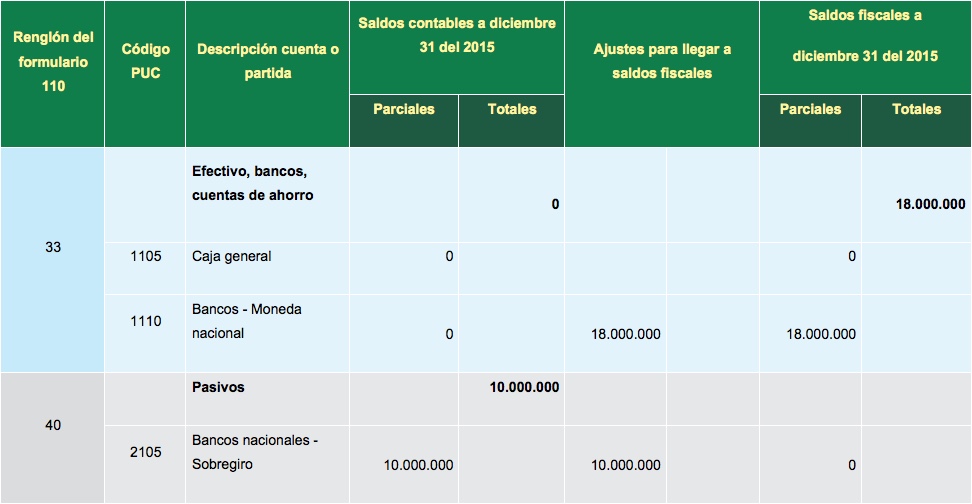

Veamos los siguientes cuadros:

El ajuste efectuado no se hace en el interior de la contabilidad del contribuyente (es decir, contablemente no se afectan sus libros de contabilidad); solamente es un registro que se hace en las hojas de trabajo como la ilustrada para poder definir el valor fiscal del activo y del pasivo. En este caso incluso no importa que no haya “partida doble” en la hoja de trabajo; se trata solamente de llegar al saldo fiscal que pide la norma para los dineros en bancos. Si el valor fiscal del activo creció y con ello se afecta la conciliación patrimonial entre los patrimonios líquidos del 2014 y 2015 (ver el artículo 236 del ET), se puede usar como partida justificatoria de este incremento la explicación de: “pasivo contable por sobregiro de $10.000.000 que se debió declarar como activo fiscal por $18.000.000 por ser este último el saldo del extracto”. El valor de dicha partida justificatoria sería $28.000.000

En el formato 1012 el reporte sería:

Si en el saldo fiscal se hubiese dejado el mismo saldo negativo contable, se hubiera llevado a la declaración de renta un pasivo por $10.000.000 que no se sabría con qué beneficiario reportarlo dentro del formato 1009 diseñado en la Resolución 220 del 2014 para el reporte de los pasivos. No podría ser “con el banco”, pues este reportaría que tiene un pasivo con el contribuyente, y por ello el contribuyente reportaría un activo. Tampoco se hubiera podido reportar que el pasivo era “con los terceros a quienes se les giraron los cheques”, pues estos incluso pudieron haber endosado el cheque a otros antes de diciembre 31. De igual manera, si la empresa que los giró hace fraudes, pudo haber girado los cheques a los beneficiarios y luego recogérselos cambiándolos a efectivo con el dinero de la segunda contabilidad formando así pasivos ficticios.

Por lo anterior, se ratifica que los obligados a llevar contabilidad siempre tienen que declarar como valor fiscal de sus cuentas bancarias el mismo que les figure en los extractos a diciembre 31.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”